Définition :

Une bulle spéculative correspond à un éloignement durable et cumulatif de la valeur de marché d’un actif (action, obligation, actif immobilier, etc.) de sa valeur d’équilibre dite fondamentale, c’est-à-dire celle qu’il devrait atteindre compte tenu de certains paramètres relatifs à l’économie comme (par exemple pour une action : le chiffre d’affaires, le niveau d’endettement ou les brevets détenus par l’entreprise émettrice).

L'essentiel :

Les bulles spéculatives sont généralement à l’origine des crises financières. Il s’agit d’un phénomène ancien qui commence à être documenté au XVIIème siècle avec la bulle sur les bulbes de tulipes aux Pays-Bas. En quelques mois, le prix des bulbes de tulipes dépasse l’équivalent de celui d’une maison de grand luxe de l’époque à la suite d’un engouement massif avant de s’effondrer brusquement. On retient aussi souvent la bulle sur le marché boursier américain dans les années 1920 dont l’éclatement est à l’origine de la crise de 1929. Plus récemment, la bulle internet au début des années 2000 ou celle immobilière à l’origine de la crise des subprimes en sont des illustrations célèbres.

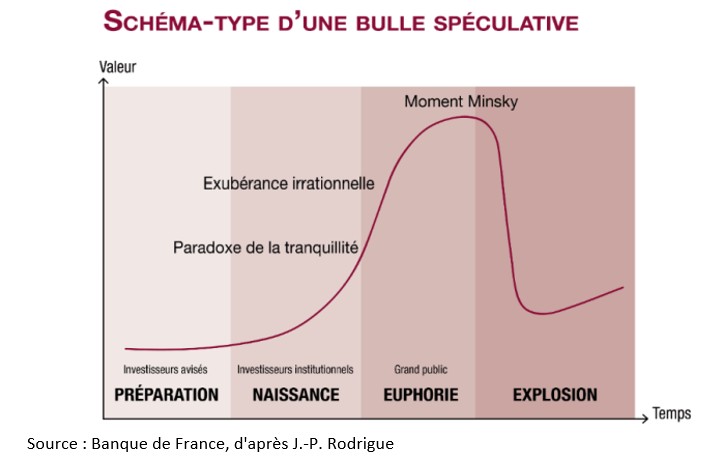

Leur formation suit généralement plusieurs étapes formalisées par Charles Kindleberger dans son ouvrage de 1978 Maniacs, panics and crashes, que le schéma ci-dessous illustre.

Dans la phase de préparation, les investisseurs, généralement professionnels et peu averses au risque, confiants dans la capacité d’un actif à générer des profits en raison de son caractère innovant, en achètent et font ainsi monter son prix.

La bulle nait dans une seconde phase lorsque de nouveaux investisseurs, institutionnels, sont attirés sur le marché. Optimistes quant à leur retour sur placement, ils prennent de plus en plus de risques ; ils spéculent, anticipant que l’achat d’un actif aujourd’hui leur permettra de réaliser une plus-value demain en le revendant plus cher. Contrairement à ce qu’il se passe sur un marché standard, la hausse du prix n’entraîne pas une baisse de la demande mais bien une augmentation. La hausse du prix de marché s’accélère alors que tout semble aller pour le mieux : les salaires augmentent, les taux d’intérêt baissent, le chômage n’augmente pas voire baisse, etc.. Comme l’avait déjà vu Clément Juglar dans un article de 1863 intitulé « Crises commerciales », « les symptômes qui précèdent les crises ne se distinguent en rien des signes d’une grande prospérité ». Plus récemment, en 1982 dans Can’t It Happen Again ?, Hyman Minsky parle de « paradoxe de la tranquillité » pour caractériser cette phase.

Durant la phase d’euphorie, de nouveaux investisseurs, faisant partie du grand public et traditionnellement prudents, achètent massivement des actifs, alimentant encore la hausse de leur prix. Ces prises de risque sont expliquées par certains économistes comme Robert Shiller (prix Nobel 2013) par une « exubérance irrationnelle » : l’euphorie ambiante aveugle les agents économiques sur la réalité de leur prise de risque. D’autres pensent au contraire que la bulle spéculative est le fruit de comportements rationnels : en situation d’asymétrie informationnelle, les agents économiques ne disposant pas d’informations particulières ont de bonnes raisons de faire comme les autres, la probabilité que ces derniers soient mieux informés qu’eux est en effet plus élevée. On parle alors de comportements mimétiques (« j’achète parce que les autres achètent »).

Puis, à un moment donné, en raison d’un événement fortuit, les anticipations s’inversent : la croyance dans une plus-value se transforme en crainte de perte liée à la chute du prix de l’actif. On parle ici de « moment Minsky ». Certains commencent à vendre, suivis par de plus en plus d’investisseurs. L’anticipation de la baisse des prix entraîne effectivement la baisse dans un mouvement auto-réalisateur. Les prix chutent brutalement. L’explosion de la bulle ouvre souvent une période de crise économique.

Voir le cours de terminale :

Voir le cours de classe préparatoire :