Introduction

Berkshire Hathaway est un conglomérat qui jouit d’un grand prestige dans l'univers de l'investissement financier, bien qu’elle soit très peu connue du grand public en Europe. Sa capitalisation boursière est de l'ordre de 892 milliards de dollars en juillet 2024. Depuis sa création en 1965, l'entreprise a connu un succès impressionnant, en appliquant une méthode relativement « simple » d'investissement financier. Cette réussite renvoie à la connaissance des règles fondamentales économiques et financières de l'investissement à long terme, dont la science économique a pu esquisser quelques grands principes. C'est en les appliquant que Warren Buffett, figure de proue de de l'investissement à long terme en actions, s'est approprié ses règles, pour bâtir une société internationale particulièrement puissante.

L'investissement financier conditionne les relations de pouvoir au sein des entreprises (les actionnaires sont les propriétaires de l'entreprise et désignent les dirigeants), est un moyen de financement de l'économie (il permet la croissance économique) et, dans de nombreux pays, finance les retraites des ménages, par le biais des fonds de pension. De ce fait, la science économique a étudié son développement, ses risques liés à l’instabilité financière et les stratégies d'investissement. La société Berkshire Hathaway constitue en ce sens un exemple impressionnant de l'efficacité des stratégies d'investissement financier à long terme, appliquant des principes certes basiques mais exécutés avec une efficience hors normes par ses fondateurs.

Berkshire Hathaway a investi dans un nombre limité d’actions américaines exceptionnelles, en cherchant à maximiser l’effet des intérêts composés

A/ L'investissement financier, c’est choisir entre trois classes d’actifs : actions, obligations et immobilier

Il convient de rappeler en premier lieu les principales classes d'actifs financiers[1] qui existent : les obligations, les actions et l'immobilier. Les obligations sont des titres de dette d'entreprises ou d’États qui font en général l'objet d'une rémunération (le coupon). Les actions sont pour leur part des titres de propriété : elles représentent une fraction de la société, qui vous donne la possibilité de percevoir un dividende, c'est-à-dire une portion du profit de l'entreprise. Quant à l'immobilier, il se subdivise en deux marchés : l'immobilier résidentiel (l'habitation) et l'immobilier commercial (bureaux, entrepôts et locaux d'entreprises) et leur location permet d'obtenir des loyers.

Les investisseurs financiers sont des agents économiques (entreprises ou ménages) recherchant la performance financière (le rendement) tout en visant à limiter le niveau de risque des investissements. Afin de réaliser cet arbitrage risque-rendement, ils recherchent en général à diversifier les risques. Les différentes classes d'actifs ont historiquement des fonctions différentes : les actions permettent de maximiser le profit mais sont par nature très volatiles (leur valeur peut varier très fortement, notamment lors des krachs). Les obligations, en revanche, ont un prix en général plus stable : le risque de perte est plus limité, mais le potentiel de profit l'est également (espérance de gain plus faible). La volatilité des actifs immobiliers est également moindre que celle des actions, bien que leur rendement soit moindre. Quant à l'or, cet actif joue un rôle de « valeur refuge » en cas de crise : son prix est censé augmenter quand le prix des autres actifs baisse. L'investisseur a donc recours à une « boîte à outils » pour limiter le risque, dans laquelle chacune des classes d'actifs joue un rôle.

Détenir des actifs diversifiés permet alors de diminuer la volatilité du portefeuille tout en profitant des opportunités que chaque période du cycle offre. La théorie moderne du portefeuille, développée par l'économiste Harry Markowitz en 1952, théorise l'intérêt et même la nécessité de la diversification des investissements. Cette analyse théorique est intéressante, mais il convient tout de même de rappeler que les investisseurs - professionnels ou particuliers – et les institutions économiques ont souvent des comportements imparfaitement rationnels, qui aboutissent souvent à des situations de crise, expliquant ainsi l'existence de krachs financiers. Les pouvoirs publics, essentiellement par le biais des banques centrales, peuvent alors intervenir sur les marchés monétaire et financier, et procéder à des achats d'actifs pour modifier les prix et jouer un rôle de régulation des prix.

Comment ces différents actifs se comportent-ils dans le cycle économique ? En période de croissance économique élevée, le cours des actions augmente. A contrario, les prix des obligations baisse, du fait de la hausse des taux d'intérêt et de l'inflation. Quant aux prix des actifs immobiliers, ils ont tendance à augmenter. En période de récession économique, en revanche, les mécanismes économiques produisent l'effet inverse : le prix des actions baisse tandis que celui des obligations augmente (baisse des taux d'intérêt et recherche d'actifs moins risqués). Les prix de l'immobilier sont pour leur part appelés à diminuer, du fait d'une moindre demande des agents économiques. L'enjeu central, pour un investisseur, est donc de définir une stratégie lui permettant de valoriser son portefeuille d'actifs en tenant compte de ces différents principes, mais aussi de la réalité économique et financière - qui ne manque pas d'offrir de multiples exceptions aux règles économiques. A long terme, en tout cas, l'investissement en actions offre les meilleures perspectives de performance financière et Warren Buffet, président de Berkshire Hathaway, s’est par conséquent concentré sur cette classe d’actifs en ne tenant pas compte du cycle économique du fait.

[1]L'or et les matières premières (en particulier l'or) sont également considérées comme des classes d'actifs, tandis que les cryptomonnaies sont de plus en plus reconnues comme une nouvelle classe d'actifs.

B/ Investir en actions à long terme permet de maximiser l’effet des intérêts composés

A très long terme, l'investissement en actions est considéré comme le placement le plus rentable, devant toutes les autres classes d'actifs. Une étude du CGEDD (Commissariat Général à l'Environnement et au Développement Durable), publiée en 2007[1], indique que, pour la période 1800-2005, les actions offrent un rendement supérieur à toutes les autres classes d'actifs, y compris l'or. Cette performance a deux composantes : la hausse du cours des actions, mais aussi les profits redistribués par le biais des dividendes. Le professeur de finances Jeremy Siegel, enseignant à en finances) l'Université de Wharton, démontre que, à long terme (pour des périodes supérieures à 30 ans), les actions constituent l'investissement le plus profitable (9,9 % pour les actions, 3,6 % pour les obligations).

En effet, les dividendes - et a fortiori leur réinvestissement - permettent d'amplifier le retour sur investissement. Par exemple, si vous êtes propriétaire d'actions de l'entreprise Air Liquide, vous percevez chaque année des dividendes. Ceux-ci peuvent alors être utilisés pour racheter d'autres titres de la même entreprise. Ce faisant, vous augmentez le nombre de titres que vous détenez, ainsi que le montant de revenus que vous percevrez chaque année.

C’est ainsi que le mécanisme des intérêts composés se met en œuvre en matière d’investissement en actions : sans même investir à nouveau, votre capital et vos dividendes augmentent de manière mécanique. A long terme, l'investisseur bénéficie de la hausse des profits de trois manières : plus-value, augmentation de la valeur de dividendes et réinvestissement de ces derniers. Si, dans la perception commune, le placement en actions est très souvent assimilé à une activité de spéculation de court terme, le trading consistant à acheter des actions pour une durée très brève, de quelques secondes à plusieurs mois, afin de dégager un bénéfice, l'investisseur, pour sa part, acquiert des parts de l'entreprise pour dégager un bénéfice à long terme (horizon de plusieurs années). Cette dernière activité permet également de participer à la détermination de la politique de l'entreprise, car la détention d'actions permet de participer au vote lors des assemblées générales des actionnaires de la société, instance de décision de l'entreprise. Warren Buffet a pour sa part concentré ses efforts sur des actifs maximisant l’effet des intérêts composés.

[1]Friggit, Jacques, « Long Term (1800-2005) Investment in Gold, Bonds, Stocks and Housing in France – with Insights into the USA and the UK: a Few Regularities », CGEDD, 2007

C/ Il ne faut pas mettre tous ses œufs dans le même panier, ou rester très près du panier

Pour maîtriser le risque, les investisseurs doivent élaborer des stratégies de long terme permettant à la fois d'augmenter leur capital initial et de limiter le risque. De nombreuses techniques existent en ce qui concerne tant le choix des secteurs d'activité, la taille des entreprises, le nombre d’entreprises, les zones géographiques, etc.

Comment assurer cette diversification ? En premier lieu, il convient de s'intéresser au nombre d'actions. Plus le nombre d'actions détenues augmente, plus le risque global du portefeuille diminue. Ainsi, si une compagnie ne se développe pas ou fait faillite, les pertes du portefeuille sont limitées.

L’investissement dans différents secteurs d'activités permet également de répartir le risque. En effet, un investisseur pourrait tout à fait détenir des actions de sociétés comme Total énergies, BP (British Petroleum), Royal Dutch Shell et d'autres entreprises du secteur pétrolier. Son portefeuille ne serait pour autant pas diversifié. En cas de baisse durable du cours du pétrole, toutes les sociétés connaîtraient simultanément une situation économique délicate. La diversification sectorielle (consistant à investir dans différents secteurs d'activité) est donc préférable. Par exemple, en France, investir dans différents secteurs comme le luxe (LVMH), la santé (Sanofi), les cosmétiques (L'Oréal) et l'assurance (Axa) est de nature à diminuer la probabilité d'une diminution concomitante des composantes du portefeuille.

Une autre modalité de diversification des investissements consiste à acquérir des actions de grandes entreprises, mais aussi d'entreprises à taille plus réduite : ETI (Entreprises de Taille Intermédiaire) et des PME (Petites et Moyennes Entreprises). La valeur boursière des grandes entreprises est en général plus stable et diminue le risque de baisse de la valeur du portefeuille. A l'inverse, les ETI et PME peuvent offrir des perspectives de hausse des cours plus importantes, du fait de leurs perspectives de croissance plus importantes.

L'investisseur peut aussi répartir le risque du portefeuille entre différentes zones géographiques : acheter des actions d'entreprises de différents marchés régionaux. Certaines sociétés ont une zone d'intervention restreinte à un pays ou un continent, comme Klépierre, qui acquiert et loue des centres commerciaux en Europe ou Canadian National Railway, compagnie de transport ferroviaire en Amérique du nord. Investir dans des entreprises intervenant sur des marchés géographiques variés permet de diminuer le risque lié à une crise économique régional, mais offre aussi la possibilité de « capter » la croissance économique des différentes aires géographiques. Ces différents principes de diversification des investissements ont pour objectif de diminuer le risque de baisse de la valeur d'un portefeuille d'investissement, et de le rapprocher de la performance moyenne des marchés financiers. Berkshire Hathaway a privilégié la concentration de son portefeuille, avec un nombre restreint de sociétés américaines dans le but affiché d’obtenir une performance financière supérieure à celle de ses concurrents.

D/ L’objectif des investisseurs financiers est de « battre le marché »

L'objectif des investisseurs professionnels n'est toutefois pas d'atteindre un niveau de performance financière moyen, mais bien supérieur au marché. Sinon, tous investiraient dans des indices reproduisant la performance du CAC 40, en France, ou du SP 500 aux Etats-Unis. Ils adoptent donc des stratégies dont la finalité est d'obtenir des résultats financiers très supérieurs aux indices. Deux « styles » d'investissement sont identifiés : croissance (growth) et value (valeur). L'approche croissance consiste à investir dans des sociétés dont la croissance du chiffre d'affaires est la priorité. Elles ne versent en général pas de dividendes, car elles réinvestissent leurs profits afin de financer la croissance de l'entreprise. Amazon est un bon exemple d'action pouvant faire partie d'un portefeuille d'actions de type croissance, au regard de la hausse spectaculaire au cours de bourse durant les deux dernières décennies. Les investissements value offrent pour leur part des perspectives de croissance plus limitées mais à des prix plus attractifs, versent plus souvent des dividendes et interviennent sur des marchés plus matures (biens de consommation, services aux collectivités, etc.). Si la première stratégie vise surtout à acheter des actions dont la valeur augmente du fait de la croissance des sociétés, la seconde a pour objectif d'acquérir des titres de société plus stables, mais dont la valeur est momentanément inférieure à la valeur économique de l'entreprise (achat avec décote). Warren Buffett, a démontré que sa stratégie d'investissement obtenait des résultats très supérieurs au marché pendant plusieurs décennies, ce qui constitue un résultat exceptionnel dont le fondement est d’identifier des entreprises qui obtiennent une performance économique supérieure à long terme.

La performance des stratégies d'investissement peut encore être améliorée en ayant recours à l'effet de levier financier. Cette technique consiste à emprunter des fonds pour acquérir des titres supplémentaires dans le portefeuille d'investissement. Par exemple, un effet de levier de 50 % (doublement du capital investi, 50 % du portefeuille est acquis grâce à l'emprunt) consiste, pour un investissement théorique de 100 euros en actions Air liquide, à acheter le même montant d'actions à crédit. Ainsi, pour une acquisition de 100 euros, le propriétaire détient 200 euros d'actions. Pour un montant de dividende de 2 %, le revenu réel perçu est de 4 % (2 % de rendement sur 200 euros investis). De même, si la valeur de l'action augmente de 10 %, la plus-value est de 20 % (10 % de 200 euros). Si cette technique magnifie les gains, elle produit un effet identique sur les pertes : en cas de chute du titre de l'ordre de 50 %, l'intégralité du capital investi initialement est perdue. L'effet de levier est donc un outil particulièrement risqué. Lors de la crise financière de 1929, aux Etats-Unis, le recours excessif à l'effet de levier avait ruiné de nombreux investisseurs. Toutes ces stratégies et techniques permettent donc d'ajuster le niveau de risque et d'espérance de gain d'un portefeuille afin d'atteindre un niveau de performance supérieur à la moyenne des marchés financiers.

II Berkshire Hathaway : un conglomérat mondial actionnaire d’Apple, Coca-cola et propriétaire de Duracell

A/ L'histoire de Berkshire Hathaway : la création d'un conglomérat mondial

L'entreprise Berkshire Hathaway a été fondée par Warren Buffett et Charlie Munger en 1965. C'est à la fois une société holding (elle détient des participations sous forme d'actions dans d'autres entreprises) et un conglomérat (elle réunit des entreprises qu’elle détient aux activités très différentes). La personnalité de son fondateur principal a joué un rôle central dans l'histoire du groupe, tant son style d'investissement est singulier. Ses résultats sont impressionnants : de 1965 à 2020, la valeur des actions de l'entreprise a augmenté en moyenne de 20 % par an, tandis que le SP500 (indice boursier des 500 plus grandes entreprises américaines) a augmenté de 10,2 % par an. La différence est majeure, du fait de la mécanique des intérêts composés puisque la hausse exprimée en pourcentage est de 2 810 526 % pour Berkshire Hathaway et de 23 454 % pour le SP500. Ainsi, 100 dollars investis en actions de l'entreprise de Warren Buffett en 1965 valent 2 810 526 dollars en 2020 alors que la même somme investie dans le SP 500 vaudrait 23 554 euros.

A l'origine, Berkshire Hathaway est le nom d'une entreprise textile dont Warren Buffett avait pris le contrôle en 1965. Cette décision fût une des plus grandes erreurs de sa carrière d'investisseur, selon ses propres dires, et il dût mettre fin à son activité après avoir essuyé d'importantes pertes financières pendant de nombreuses années. C'est la raison pour laquelle il a conservé le nom de cette entreprise, afin de ne pas oublier cette erreur originelle. En parallèle, dès 1967, il prend le contrôle de différentes compagnies d'assurances. Ce secteur d'activités lui convenait parfaitement, dans la mesure où le fonctionnement même d'une entreprise d'assurances permet de générer des liquidités très rapidement. En effet, les clients paient des primes d'assurances pour indemniser des sinistres qui n'arrivent que plus tardivement. Berkshire Hathaway disposait donc d'importantes liquidités à réinvestir dans d'autres entreprises. Si Warren Buffett a indiqué n'avoir jamais eu recours à l'effet de levier (emprunt) pour acquérir des actions, il a en revanche pleinement bénéficié de ce mécanisme. Et s'il tendait à rechercher des entreprises payant un dividende, sa propre compagnie n'en verse pas à ses propres actionnaires, car il considère qu'il est plus à même de les réinvestir efficacement que ses propres actionnaires. Il a donc su pleinement jouer de l'effet « boule de neige » de son portefeuille d'actions. Par cette expression, il fait référence à la puissance des intérêts composés, qui permettant d'atteindre des résultats financiers supérieurs.

Berkshire Hathaway s'est développée tant en tant que société holding et comme conglomérat et, dans son rôle de holding, elle a eu pour seul objectif la détention d'actions d'entreprises en recherchant la valorisation du portefeuille financier. Progressivement, elle est aussi devenue un conglomérat, dans la mesure où elle prenait le contrôle de sociétés dans lesquelles elle investissait (schématiquement, en acquérant entre la majorité - plus de 50 % - et la totalité des actions et droits de vote). Ainsi, les entreprises acquises sont devenues pleinement des filiales du groupe. Warren Buffett et ses associés ont toutefois toujours laissé une importante latitude aux dirigeants des entreprises concernées, leur permettant de mettre en œuvre une stratégie efficace sans pression extérieure inutile. Cette stratégie, poursuivie avec constance de 1965 à aujourd'hui, a permis de constituer un géant mondial avec des entreprises aussi diverses que Duracell, Coca-Cola, Apple.

B/ Le style d'investissement de Warren Buffett : quelques entreprises au modèle économique simple, achetées à bon prix et détenues à long terme

Pour atteindre ces objectifs, le fondateur de la société Berkshire Hathaway, Warren Buffett, a basé la stratégie de son entreprise sur des principes clairs. En premier lieu, conformément aux principes d’investissement énoncés au I., il a toujours choisi de n'investir les fonds de sa société qu'en actions, excluant ainsi les obligations et l'or. Ses investissements dans le secteur immobilier l'ont été par le biais d'achat d'actions de sociétés foncières (entreprises spécialisées dans l'immobilier) mais sont restés très rares.

Il a clairement adopté une stratégie value, en investissant dans des entreprises connaissant une décote (leur valeur boursière est inférieure à la valeur réelle de l'entreprise). Il conserve les titres qu'il acquiert pendant un très long laps de temps (« notre horizon d'investissement préféré est pour toujours »). Warren Buffett ne sélectionne que des entreprises au modèle économique simple, avec des revenus prévisibles et un fonctionnement très aisément compréhensible. Cette technique s'illustre au travers d'une de ses célèbres citations : « Investissez dans des entreprises que n'importe quel idiot pourrait gérer parce que, un jour, un idiot la gérera ».

Il investit dans des entreprises qu'il considère comme exceptionnelles uniquement car bénéficiant d'une position de marché dominante, sans attendre une baisse de prix importante : « Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire. ». La détention d'un avantage concurrentiel est nécessaire pour que l'entreprise soit un bon investissement, comme sa marque (Coca Cola ou Apple) ou sa position de quasi-monopole (des entreprises de fourniture d'énergie sur marché réglementé). Ces principes d'investissement ont été façonnés par Warren Buffett au cours de ses études, notamment auprès de Benjamin Graham, théoricien encore reconnu aujourd’hui, et de son expérience professionnelle comme investisseur.

Son degré de diversification est faible : le 15 mai 2024, ses trois principaux investissements (Apple, Bank of America et American Express) représentaient 63 % du portefeuille d'actions de Berkshire Hathaway, composé en tout de 41 entreprises. Il considère en effet qu'il faut investir dans des entreprises de très bonne qualité dont il faut assurer un suivi régulier, et n'acquiert que très rarement des actions d'entreprises étrangères (hors Etats-Unis). Sur le plan sectoriel, il préfère investir dans le domaine des biens de consommation (Coca-Cola, Kraft Heinz, Apple), les assurances, les banques et les services financiers (American Express), les entreprises de services aux collectivités et les médias.

Son succès d'investisseur constitue un exemple particulièrement intéressant, dans la mesure où il n’a pas pleinement appliqué les principes standards édictés par la théorie économique. Ainsi, il a peu respecté les principes de diversification, tant en ce qui concerne la répartition entre classes d'actifs que pour le nombre de titres dans son portefeuille (risque très concentré sur quelques actions) ou même la diversification géographique. En revanche, il a tiré profit d'investissements dans des entreprises bénéficiant d'un pouvoir de marché important (price makers) et bénéficiant de facteurs de compétitivité hors coût.

C/ Berkshire Hathaway : des performances financières exceptionnelles, un modèle économique atypique

En juillet 2024, la valeur boursière de l'entreprise (somme de la valeur des actions) est de 892 milliards de dollars et le prix d'une seule action de classe A (une action de classe B d'un montant bien plus modeste a été créée afin que les investisseurs individuels puissent également investir dans l'entreprise) est de 625 000 dollars. Le portefeuille boursier de l'entreprise s'élevait, le 15 mai 2024, à près de 331,68 milliards de dollars. Quant à la valeur des filiales, il est plus difficile d'en estimer la valeur exacte.

Une question se pose tout de même : quel est le métier de Berkshire Hathaway ? Plus précisément, quels sont ses métiers ? La nature même des investissements d'une holding et d'un conglomérat rend vaine toute forme de réponse. Toutefois, dans un premier temps, l'analyse des principales participations de l'entreprise apporte des éléments très concrets. La plus importante prise de participation de l'entreprise de Warren Buffett, en montant financier, est Apple. Elle représente plus de 40 % du portefeuille d'actions. Viennent ensuite Bank of America, American Express, et Coca-Cola.

En d'autres termes, le portefeuille d'investissement est concentré à près de 61 % dans ces entreprises produisant, des ordinateurs, des téléphones portables haut de gamme, des services bancaires et financiers...et des sodas et boissons. L'analyse du métier des filiales est encore plus instructif. La diversification de l'entreprise est telle qu'il est possible d'y retrouver des piles électriques, des compagnies ferroviaires, des services de jets privés, des sociétés d'assurance, de l'ameublement, des vêtements, etc. Berkshire Hathaway est donc une société qui investit dans des entreprises de qualité, avec un avantage compétitif comme la marque (Coca-Cola, Duracell, Fruit of the loom), la nature quasi-monopolistique de certains marchés (la production d'électricité pour des marchés réglementés, les compagnies ferroviaires), ou la capacité à générer de la trésorerie pouvant être réinvestie (sociétés d'assurances).

Du point de vue de l'investissement financier, la structure de l'entreprise est cohérente. Elle 'est sans doute un peu moins du point de vue industriel, du fait de sa très large diversification. Qen tout état de cause, l'entreprise est devenue une référence, et les actionnaires ont une confiance presque totale dans le savoir-faire de Warren Buffett. Il a pourtant commis des erreurs, comme l'acquisition de l'entreprise dont il a conservé le nom. Ses choix d'investissement dans IBM et Kraft Heinz ont aussi été considérés comme discutables. Pour autant, le bilan global de ces opérations est largement positif et son entreprise est devenue une référence mondiale. La lettre aux actionnaires qu'il publie chaque année ainsi que son assemblée générale sont toutes deux devenues des moments-clefs de l'actualité financière américaine et mondiale.

L'entreprise est pourtant confrontée, aujourd'hui, à des enjeux majeurs. Le premier réside dans la personne même de Warren Buffett : né en 1930, la question de sa succession est posée. Son principal associé, Charles Munger est décédé en 2024. Les investisseurs et actionnaires se demandent donc si son successeur sera à même de maintenir le même niveau de performance dans les prochaines décennies. Le second relève de la taille atteinte par l'entreprise : au regard de sa capacité financière, il devient désormais de plus en plus difficile d'appliquer la méthode value, consistant à acheter des entreprises de qualité et décotées car la puissance financière de Berkshire Hathaway est telle qu'il faut trouver des sociétés valant plusieurs dizaines de milliards de dollars. A ce stade, le conglomérat est en fait victime de son succès indéniable.

Conclusion

C’est en suivant des règles simples d'investissement, en les appliquant avec rigueur au cours de plusieurs décennies, que Berkshire Hathaway est devenue une entreprise d'ampleur mondiale. Le choix d'investir dans des entreprises répondant aux critères du style d'investissement value, puis réinvestir les dividendes dans d'autres entreprises selon la même méthode, tout en laissant agir la puissante mécanique des intérêts composés ont permis de bâtir ce conglomérat dont la valeur dépasse en juillet 2024 les 800 milliards de dollars. Énoncée en ces termes, cette stratégie semble aisée et il convient de se demande pourquoi tous les investisseurs ne la pratiquent pas. Dans les faits, sa mise en œuvre est particulièrement exigeante car, outre le travail de recherche devant être mené sur les entreprises, il faut continuer d'appliquer cette stratégie pendant les crises financières les plus importantes comme l'éclatement de la bulle internet en 2000-2001 et la grande crise financière de 2008, par exemple. A ce moment, toute la stratégie peut s'effondrer car il est tentant, sous l'emprise de l'émotion, de vendre les actions car l'ensemble des acteurs affirment alors que les marchés financiers vont disparaître – les mêmes qui avaient poussé le gonflement de la bulle spéculative jusqu'à son paroxysme. Warren Buffett eût une phrase synthétisant efficacement la posture qu'il convient d’adopter en matière d’investissement : « Il n'est pas nécessaire d'être plus intelligent que les autres. Il faut être plus discipliné que les autres. »

Partie pédagogique réalisée par Judith Leverbe

QCM sur Berkshire Hathaway

Thèmes pédagogiques

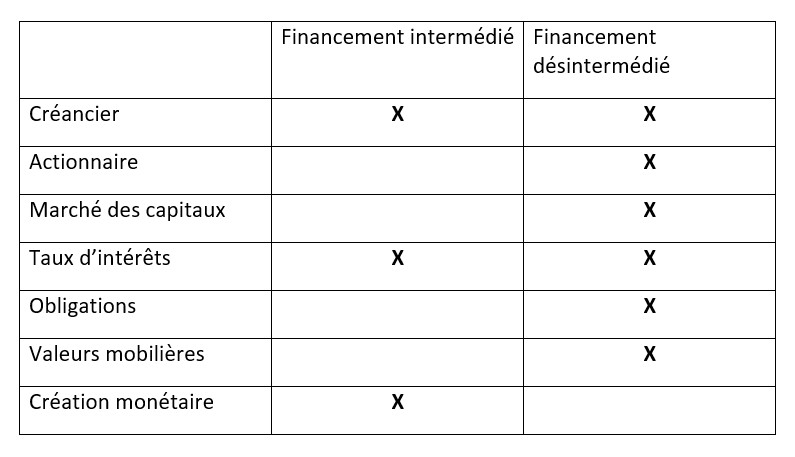

Thème 1 Les formes de financement de l’investissement

Document : 1

Si dans le financement indirect, des intermédiaires financiers sont créanciers des agents à qui ils prêtent et débiteurs de ceux qui placent des fonds chez eux, dans le financement direct, l’emprunteur et le prêteur sont en relation directe. Par exemple, une entreprise émet des obligations sur le marché financier, qui sont souscrites par des ménages ; le taux d’intérêt est payé par l’emprunteur au prêteur. L’étude du financement direct passe par la description des deux grands marchés classiques, le marché monétaire et le marché financier qui est la Bourse des valeurs. […] Le marché financier, seconde composante du marché des capitaux, est le lieu d’émission et d’échange des valeurs mobilières, principalement les actions et les obligations. La Bourse concilie deux exigences a priori contradictoires : la liquidité du placement pour les épargnants ou pour les organismes financiers, et l’obtention de capitaux à long terme pour les emprunteurs.

Source : Melchior

Activité 1 : Associer les termes qui renvoient au financement intermédié et au financement désintermédié :

Activité 2 : Retrouver les bonnes définitions des termes suivants : action, capitalisation boursière, obligation, bourse

A) Reconnaissance de dettes par laquelle l’emprunteur s’engage à verser des intérêts annuels dès l’émission.

B) Titre de participation qui donne droit à une part de propriété d'une entreprise.

C) Valeur, au prix du marché, de l'ensemble des titres représentatifs d'une société.

D) Marché où les investisseurs peuvent acheter et vendre des valeurs mobilières.

Voir la correction

Activité 1 :

Activité 2 :

Réponses :

A- obligation ;

B- action ;

C- capitalisation boursière ;

D- Bourse

Thème 2 Le marché financier

Document : L’impact des taux d’intérêt sur le marché financier

Les taux directeurs des Banques centrales impactent les marchés financiers. Lorsque les taux d’intérêt augmentent, le cours des actions a tendance à baisser. En effet, la hausse des taux se répercute à l’ensemble de l’économie, et les prêts aux entreprises deviennent plus chers, ce qui ralentit les flux de trésorerie et invite les investissements à vendre les actifs et prendre les bénéfices. Ce sont souvent les entreprises à forte croissance qui sont les plus sensibles à la hausse des taux, car elles financent leur développement par la dette.

Du côté des obligations, celles-ci sont également corrélées négativement au taux d’intérêt. Lorsque le taux d’intérêt augmente, les prix des obligations baissent, et vice-versa. Ceci s’explique par le fait que, quand les banques centrales augmentent leurs taux directeurs, de nouvelles obligations sont émises, avec des coupons supérieurs à ceux des anciennes obligations déjà émises sur le marché. La valeur de ces dernières se retourne donc à la baisse puisque les investisseurs les vendent pour acheter celles qui rapportent le plus. Inversement, quand les taux d’intérêt directeurs baissent, le prix des obligations à taux fixe déjà en circulation monte. Pour un investisseur, il y a en conséquence un « risque de taux », puisqu’il est possible qu’il perde une partie de son investissement s’il revend son obligation à taux fixe avant son échéance et alors que les taux d’intérêt ont monté depuis son investissement. Et les gains sont évidemment possibles en situation inverse.

Source : Melchior

Activité : Dégager les relations entre la variation des taux d’intérêt et les situations proposées :

A) Lorsque les taux d'intérêts augmentent, les crédits des entreprises sont plus/moins chers.

B) Lorsque les taux d’intérêts augmentent, le prix des obligations augmente/baisse.

C) Lorsque les taux d’intérêts baissent, le cours des actions a tendance à baisser/augmenter.

D) Lorsque les taux d'intérêts augmentent, les investisseurs sont incités/désincités à vendre leurs actifs.

E) Quand les taux d’intérêt baissent, le prix des obligations à taux fixe déjà en circulation reste stable/ augmente.

F) Lorsque les taux d’intérêts augmentent, les détenteurs d’obligations sont incités à les vendre/garder.

A) Lorsque les taux d'intérêts augmentent, les crédits des entreprises sont plus/moins chers.

Voir la correction

Corrigé :

A) Lorsque les taux d’intérêts augmentent, les crédits des entreprises sont plus chers.

B) Lorsque les taux d’intérêts augmentent, le prix des obligations baisse.

C) Lorsque les taux d’intérêts baissent, le cours des actions a tendance à augmenter.

D) Lorsque les taux d’intérêts augmentent, les investisseurs sont incités à vendre leurs actifs.

E) Quand les taux d’intérêt baissent, le prix des obligations à taux fixe déjà en circulation augmente.

F) Lorsque les taux d’intérêts augmentent, les détenteurs d’obligations sont incités à les vendre.

Thème 3 : Investissement et recours au crédit

Document : L’Effet de levier financier

La performance des stratégies d'investissement peut encore être améliorée en ayant recours à l'effet de levier financier. Cette technique consiste à emprunter des fonds pour acquérir des titres supplémentaires dans le portefeuille d'investissement. Par exemple, un effet de levier de 50 % (doublement du capital investi, 50 % du portefeuille est acquis grâce à l'emprunt) consiste, pour un investissement théorique de 100 euros en actions Air liquide, à acheter le même montant d'actions à crédit. Ainsi, pour une acquisition de 100 euros, le propriétaire détient 200 euros d'actions. Pour un montant de dividende de 2 %, le revenu réel perçu est de 4 % (2 % de rendement sur 200 euros investis). De même, si la valeur de l'action augmente de 10 %, la plus-value est de 20 % (10 % de 200 euros). Si cette technique magnifie les gains, elle produit un effet identique sur les pertes : en cas de chute du titre de l'ordre de 50 %, l'intégralité du capital investi initialement est perdue. L'effet de levier est donc un outil particulièrement risqué. Lors de la crise financière de 1929, aux Etats-Unis, le recours excessif à l'effet de levier avait ruiné de nombreux investisseurs. Toutes ces stratégies et techniques permettent donc d'ajuster le niveau de risque et d'espérance de gain d'un portefeuille afin d'atteindre un niveau de performance supérieur à la moyenne des marchés financiers.

Source : extrait de l’étude de cas sur Berkshire Hathaway

Activité : QCM - L’Effet de levier financier

Thème 4 Rationalité et comportements sur le marché financier

Document : Les marchés financiers sont-ils rationnels ?

Un individu est rationnellement amené à acquérir le titre à un prix supérieur à sa valeur fondamentale dès lors qu’il pense que d’autres sont prêts à l’acquérir à un prix encore supérieur dans le futur. Cela ne suppose nullement que ces autres soient irrationnels mais qu’eux-mêmes pensent qu’ils trouveront d’autres encore à qui vendre le titre avant la fin du jeu à un prix supérieur. On reconnaît dans cette logique d’interactions la logique de ces jeux de société du type chaises musicales où il s’agit de ne pas être le dernier. […] On pourrait faire valoir que lorsque le prix a beaucoup augmenté, il devient plus difficile pour chacun de croire que d’autres vont racheter le titre à un prix encore plus élevé puisqu’on est déjà très loin de la valeur fondamentale. Notons que cela n’est pas nécessairement exact. Si, en effet, l’écart grandissant entre le prix réalisé et la valeur fondamentale accroît le risque d’un achat, simultanément, le fait d’avoir déjà atteint une valeur élevée prouve à l’acheteur potentiel que le groupe est prêt à s’éloigner fortement de la valeur fondamentale. […] Lorsque chacun prend conscience du danger et cherche à vendre, on assiste à la chute brutale du prix.

Sur un marché financier, chacun se détermine, non pas à partir de son estimation de la valeur fondamentale, mais à partir de ce qu’il pense que les autres vont faire. C’est l’anticipation de l’évolution des cours qui détermine l’action des investisseurs. […] Il découle de cette analyse que le prix qui se forme sur un marché n’a aucune raison d’être un bon estimateur de la valeur fondamentale comme le défend la théorie orthodoxe de l’efficience,

[…] il est, selon nous, dans la nature de la logique financière de produire de tels écarts, ce qui permet de comprendre pourquoi l’on observe la répétition systématique de ces épisodes tout au long de l’histoire financière.

Source : André Orléan, Les marchés financiers sont-ils rationnels ? Revue Reflets et perspectives de la vie économique, 2004

Activité : Vrai-Faux ? Berkshire Hathaway

Des liens vers les cours :

Cours de Première et de CPGE