Melchior vous propose ce décryptage pédagogique de l’article de Bruno Jacquier « Les obligations sont la voie du succès,», Atlantic Derivatives, Stratégie et Thématiques, Fleximadaire du 30 septembre 2024.

Les + de l’article

Comprendre les relations entre le taux d’intérêt et le cours des obligations.

S’interroger sur la situation et l’avenir du marché obligataire.

Résumé

De nombreux bouleversements sont intervenus sur le marché des titres à revenu fixe. Après deux années de hausse rapide et brutale des taux directeurs, suivies d’un an de stabilisation, les banques centrales ont fini par pivoter. Désormais, deux questions se posent.

La première question est : jusqu’où les banques centrales vont-elles baisser leurs taux ? Au vu des prévisions des banques d’investissement, mais également des investisseurs obligataires, il semble que la baisse des taux ne soit pas encore complètement intégrée, et en conséquence que le potentiel de gains additionnels des investissements obligataires demeure très élevé (voir plus bas le point d’éclaircissement sur la relation entre le taux d’intérêt et le cours des obligations).

La deuxième question est : faut-il réduire la duration ou la conserver encore quelques trimestres? (Duration que l’on peut définir en simplifiant comme la durée de vie moyenne des flux financiers d’une obligation). Une étude approfondie du marché obligataire depuis 1970 montre que la hausse des taux longs a commencé au minimum 14 mois après la première baisse des taux directeurs de la FED, lorsque l’institution avait déjà effectué au moins 85% de son processus d’assouplissement monétaire.

La réponse fournie à ces deux questions amène à penser que, si l’histoire se répète, les investisseurs doivent s’armer de patience et ne pas succomber à la tentation humaine de prise de bénéfices hâtive, mais au contraire conserver les obligations longues. Il est donc probable qu’au cours des prochains trimestres, les bons du trésor et la duration continuent d’être plébiscitées par les investisseurs.

Les termes clés

Actions et obligations : Une action est une part d’une entreprise, avec une valeur fluctuante basée sur la santé de l’entreprise, et surtout sur la perception qu’en ont les investisseurs. Une action peut flamber et délivrer des gains importants, ou baisser et générer des pertes, elles aussi importantes. Une obligation est un prêt à une institution, qui offre des remboursements et des intérêts réguliers. L’émetteur des obligations (entreprise, gouvernement…) s’engage à rembourser l’investisseur à une date précise, et à verser des intérêts régulièrement. Le taux d’intérêt est appelé le « coupon » d’une obligation. Contrairement à l’action dont le cours peut monter ou descendre fortement, la rémunération maximale qu’un investisseur peut espérer d’un investissement obligataire est l’ensemble des coupons promis.

Rendement d’une obligation : Le rendement d’une obligation correspond au rapport du coupon annuel au prix de l’obligation à un moment donné.

Rendement=coupon/cours x 100

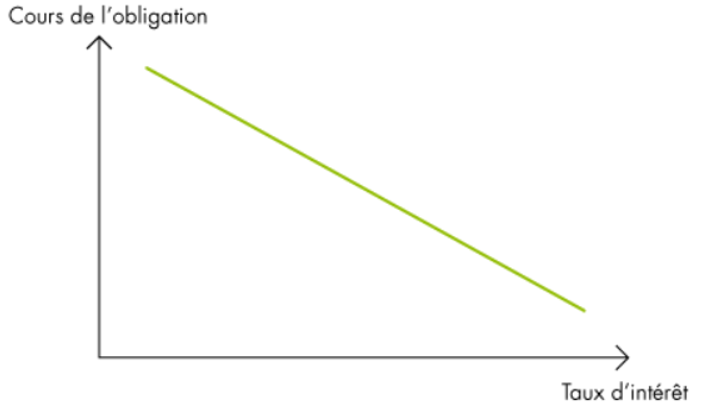

Lorsque le cours de l’obligation (ou sa valeur actuelle) monte, le taux de rendement baisse.

Taux court et taux long : Dans un environnement économique stable marqué par une inflation faible et un endettement public soutenable, les rendements obligataires croissent avec la maturité des titres, c’est-à-dire que les taux d’intérêt s’élèvent de façon régulière au fur et à mesure que l’échéance du titre s’éloigne, et cela parce que plus l’échéance est lointaine, plus le risque d’événements pouvant affecter défavorablement la valeur des titres obligataires est fort (prise de risque). Mais en ce qui concerne les emprunts d’Etat qui sont généralement considérés comme des titres « sûrs », les prise de risque attachées à l’éloignement des maturités sont assez réduits (à la différence des titres obligataires émis par les entreprises considérés comme plus risqués).

Il y a tout de même des situations où les taux courts deviennent supérieurs aux taux longs. C’est ce qui se passe dans une situation de forte hausse de l’inflation qui conduit la Banque centrale à remonter ses taux d’intérêt à court terme, laquelle hausse se diffuse sur toutes les échéances courtes (de 3 mois à moins de 2 ans). Et si la Banque centrale a une forte crédibilité, les investisseurs anticipent une baisse de l’inflation et réduisent la prise de risque attachée aux obligations de long terme.

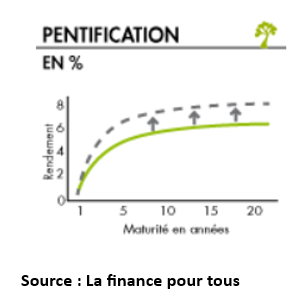

Pentification de la courbe des taux : La pentification de la courbe des taux correspond à une situation dans laquelle la forme de la courbe des taux d’intérêt obligataires se modifie pour passer d’une courbe concave à une forme proche d’une droite, en raison d’une hausse des taux d’intérêt à long terme. Cette pentification survient quand les investisseurs exigent des primes de risque élevées pour prêter sur des échéances lointaines, parce qu’ils anticipent une hausse de l’inflation et/ou un dérapage de la situation budgétaire dans un avenir plus ou moins lointain.

Le point d’éclaircissement : Taux d’intérêt et cours des obligations

Les taux directeurs des Banques centrales impactent les marchés financiers.

Lorsque les taux d’intérêt augmentent, le cours des actions a tendance à baisser. En effet, la hausse des taux se répercute à l’ensemble de l’économie, et les prêts aux entreprises deviennent plus chers, ce qui ralentit les flux de trésorerie et incite les investisseurs à vendre les actifs et à prendre les bénéfices. Ce sont souvent les entreprises à forte croissance qui sont les plus sensibles à la hausse des taux, car elles financent leur développement par la dette.

Du côté des obligations, celles-ci sont également corrélées négativement au taux d’intérêt. Lorsque le taux d’intérêt augmente, les prix des obligations baissent, et vice-versa. Ceci s’explique par le fait que, quand les banques centrales augmentent leurs taux directeurs, de nouvelles obligations sont émises, avec des coupons supérieurs à ceux des anciennes obligations déjà émises sur le marché. La valeur de ces dernières se retourne donc à la baisse puisque les investisseurs les vendent pour acheter celles qui rapportent le plus. Inversement, quand les taux d’intérêt directeurs baissent, le prix des obligations à taux fixe déjà en circulation monte. Pour un investisseur, il y a en conséquence un « risque de taux », puisqu’il est possible qu’il perde une partie de son investissement s’il revend son obligation à taux fixe avant son échéance et alors que les taux d’intérêt ont monté depuis son investissement. Et les gains sont évidemment possibles en situation inverse.

L’extrait pour la classe préparatoire : taux courts et taux longs

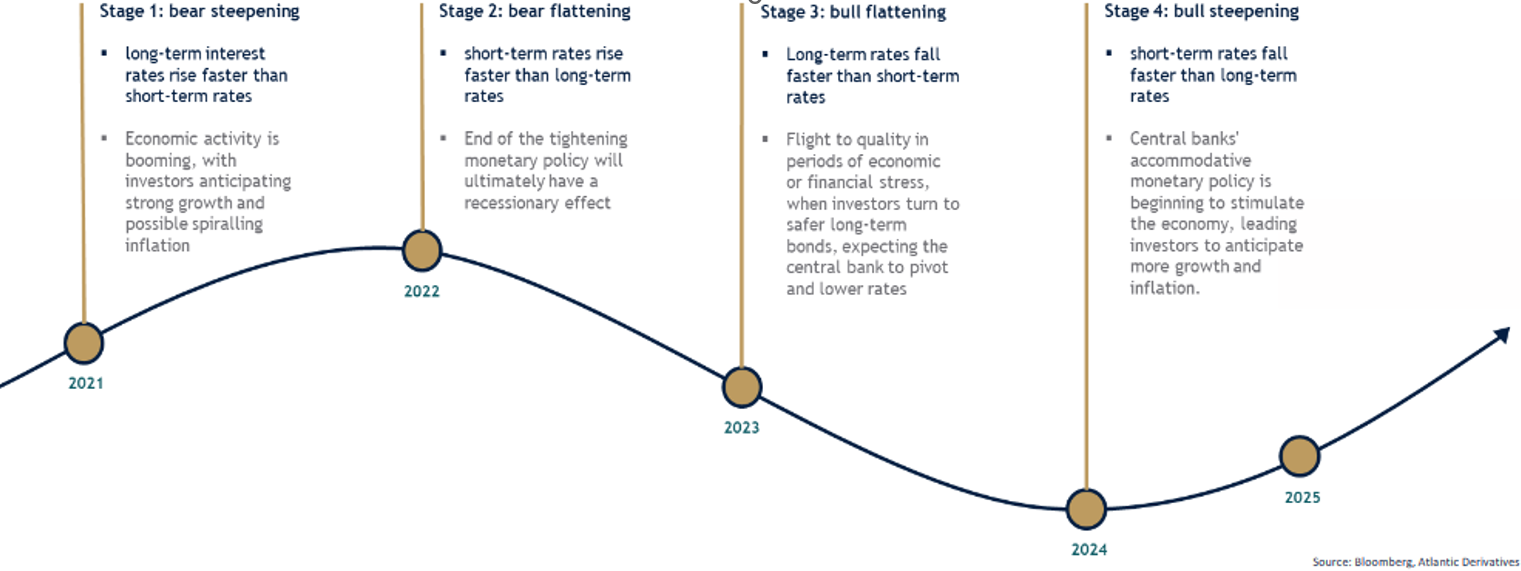

« Cette analyse sur la séquence du mouvement des taux courts et longs permet de converger aisément vers les stratégies de pentification de la courbe des rendements. Chaque phase du cycle économique permet à la courbe de se pentifier, de s’aplatir, voire de d’inverser.

Dans un environnement normal, les taux longs sont plus élevés que les taux courts. La préférence pour le présent incite les investisseurs à demander une rémunération plus élevée pour accepter d’immobiliser leur argent plus longtemps. Cette rationalité n’est remise en cause que lorsqu’ils anticipent que les taux vont fortement chuter. Dans ce cas spécifique, ils préfèrent sécuriser le rendement actuel pour longtemps. Ce fut le cas lors des 26 derniers mois : un record. Tôt ou tard, la courbe des rendements finit par se repentifier, de manière à respecter la préférence pour le présent. Habituellement, cela se produit lorsque la banque centrale coupe ses taux directeurs pour soutenir la croissance économique et l’inflation, donnant raison aux investisseurs qui avaient anticipé ce mouvement en achetant des obligations longues lors de la phase précédente. Lors de cette phase, les taux courts chutent donc plus rapidement que les taux longs : c’est le « bull steepening ». Ce n’est qu’une fois que les banques centrales ont agi plusieurs fois que les investisseurs se mettent à anticiper la phase suivante d’un retour de la croissance et de l’inflation, et donc d’une hausse des taux longs plus rapide que celle des taux courts : c’est le « bear steepening ».

Les sujets qui font débat :

Les taux directeurs des Banques centrales sont-ils durablement orientés à la baisse ?

Le marché obligataire est-il réellement en mesure d’anticiper l’action des Banques centrales ?

Voir les cours des programmes de Sciences économiques et sociales

Voir la question 3 du cours de Première «Qu’est-ce que la monnaie et comment est-elle créée ? »

Voir la question 1 du chapitre de Terminale « Comment expliquer les crises financières et réguler le système financier ? »

Voir la question 3 du chapitre de classe préparatoire « La dynamique de la mondialisation financière »

Pour aller plus loin :

Voir le point d’actualité « La politique monétaire de la BCE et des Etats-Unis : mandat et évolutions »

Voir la notion « Banque centrale »

Voir la note de lecture du livre de Patrick Artus et Marie-Paule Virard « La folie des banques centrales : pourquoi la prochaine crise sera pire »