Introduction

Sous Trump d’abord, et Biden ensuite, la position du gouvernement américain à l’égard du commerce international a clairement évolué vers le protectionnisme. Cette politique s’oppose à la libéralisation du commerce international sous l’égide du GATT (Accord général sur les tarifs douaniers et le commerce) de 1947 à 2001 avec huit cycles de libéralisation des échanges commerciaux , puis de l’Organisation mondiale du commerce (OMC) à partir de 1995. La politique de Donald Trump est une politique mercantiliste, selon laquelle le commerce international est un jeu à somme nulle. D’après cette doctrine, la puissance économique d’un pays n’émane pas des principes du libre-échange, mais de sa capacité à imposer ses règles au reste du monde, par une utilisation constante des rapports de force et une symbiose entre l’appareil d’Etat et les stratégies des grandes entreprises. Contrairement à ce que l’on pense généralement, le protectionnisme américain n’est pas une chose nouvelle. Excepté pour la présidence de Wilson (1913-1921), les Etats-Unis ont pratiqué le protectionnisme douanier de la guerre de Sécession à 1934. Pendant trois quarts de siècle, le protectionnisme américain a été justifié par la nécessité de préserver le niveau de vie des travailleurs américains face à la concurrence de produits importés fabriqués par une main-d’œuvre étrangère moins bien payée. La loi Smooth-Hawley de 1930 est emblématique de ce protectionnisme, conçu initialement pour protéger les agriculteurs américains des importations bon marché, alors qu’en réalité le bas niveau des prix agricoles s’expliquait plus par la mécanisation de l’agriculture que par la concurrence des importations.

Voir la synthèse « De l’accord général sur les tarifs douaniers et le commerce à l’organisation mondiale du commerce »

et voir la notion « Mercantilisme »

La politique commerciale des Etats-Unis depuis 2018-2019

En 2018-2019, la principale attaque de l’administration Trump contre le commerce international a pris la forme de droits de douane. Au total, les droits de douane ont touché 380 milliards de dollars d’importations sur un vaste ensemble de biens, depuis les panneaux solaires et les machines à laver, l’acier et l’aluminium, jusqu’à un large éventail de produits chinois. La majeure partie de ces droits de douane concernaient le commerce avec la Chine et avaient pour but de lutter contre des pratiques jugées « déloyales », les autres objectifs annoncés étant d’améliorer le solde de la balance courante américaine (en 2017, le déficit commercial des Etats-Unis était de 750 milliards de dollars, et le déficit courant de 461 milliards de dollars), et de stimuler l’industrie manufacturière nationale.

Sous l’administration Biden, la plupart des droits imposés sous l’administration Trump ont été maintenus. Au total, les tarifs douaniers imposés par l’administration Trump représentaient près de 80 milliards de dollars de nouvelles taxes sur les Américains. Près de 74 milliards de dollars de ces tarifs sont restés en vigueur sous l’administration Biden. La diminution de 6 milliards de droits de douane correspond à des exemptions ou des modifications de certains droits de douane sur l’acier et l’aluminium, les machines à laver et les panneaux solaires, ainsi que les avions. Sur le front transatlantique, l’administration Biden a négocié un accord visant à remplacer les droits de douane sur l’acier et l’aluminium par des contingents tarifaires, entraînant une pause temporaire des mesures de rétorsion de l’Union européenne. Mais la diminution des droits de douane s’est accompagnée d’une hausse des barrières non tarifaires, et d’une accentuation de la politique industrielle protectionniste (Inflation reduction act en 2022, ou IRA)

Un point important de ces deux administrations est le blocage de l’Organisation mondiale du commerce. En faisant obstacle à la nomination des juges des instances d’appel, l’administration Trump a vidé de son sens l’Organe de règlement des différends (ORD), et l’administration Biden n’a pas réussi à rétablir le fonctionnement de l’OMC.

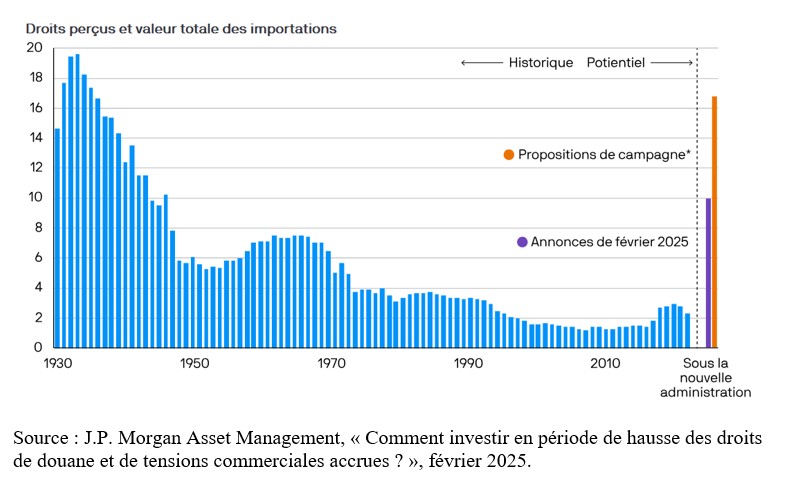

En 2024, Trump a fait campagne en faveur de la création de nouveaux obstacles au commerce international : un droit de douane universel mondial de 10%, un droit de douane de 60% sur toutes les importations en provenance de Chine, et un découplage complet par rapport à Pékin. Les arguments développés en faveur de ces droits de douane se situent dans trois registres : un moyen de rectifier des déséquilibres considérés comme injustes (le déficit de la balance courante est de 818 milliards de dollars en 2023, 920 milliards en 2024), un outil pour générer des revenus destinés à financer des baisses d’impôt nationales (voir plus bas l’évaluation du CEPII), et un instrument de négociation pour imposer les objectifs politiques de l’administration Trump. Aujourd’hui, on constate cependant une incertitude importante sur la composition finale de la politique protectionniste : la première série de droits de douane annoncée début février 2025 visait à appliquer un droit de douane de 25% aux importations canadiennes (hors énergie) et mexicaines, ainsi qu’un droit de douane de 10% à l’énergie canadienne et aux importations chinoises, mais les droits de douane mexicains et canadiens ont fini par être repoussés. Et au 02 avril 2025, le président américain a annoncé un droit de douane de 10% sur toutes les importations, auquel s’ajoutent des surtaxes pour les pays jugés hostiles en matière commerciale (taxes exceptionnelles de 34% pour la Chine, 46% pour le Vietnam, 32% pour Taïwan, 20% pour l’Union européenne. Si la politique prévue au moment de la campagne par le président Trump finissait par être mise en œuvre, le taux effectif des droits de douane sur les importations serait de 17%, alors que les mesures annoncées en février 2025 les situaient à 10% ( contre 2,4% sur la période récente ; voir graphique ci-dessous).

Voir le fait d’actualité « Comment analyser le déficit commercial : le cas des Etats-Unis »

Quelles sont les différences entre les droits de douane de 2025 et ceux de 2018 ?

Lors de son premier mandat, Donald Trump avait mis en place des droits de douane ciblés sur certaines importations chinoises en réponse à ce qu’il considérait comme des pratiques commerciales déloyales. Comme le montre le graphique ci-dessous, les secteurs exposés aux droits de douane ont subi une pression à la hausse des prix, mais la portée somme toute restreinte de ces droits de douane a limité la hausse des prix à quelques secteurs, hausse d’ailleurs partiellement compensée par la baisse de prix dans d’autres secteurs (matériel informatique notamment).

Changements de prix de biens soumis aux droits de douane 2018

Il ne devrait pas en être de même en 2025 : l’ampleur et la portée des droits de douane annoncés signifient qu’un grand nombre de secteurs pourrait subir une hausse de prix, ce qui laisse moins de marge pour compenser les hausses dans d’autres secteurs, et pourrait entraîner un mouvement général d’inflation, et donc à terme une diminution du pouvoir d’achat du consommateur.

Une autre différence par rapport à 2018 réside dans l’aspect monétaire. En 2018, le principal facteur de compensation pour la compétitivité de l’économie chinoise a été la dépréciation du renminbi. Entre avril et octobre 2018, la devise chinoise a chuté de 10% face au dollar américain. Cependant, la dépréciation du renminbi devrait être moins efficace en 2025 : d’une part, le taux de change effectif réel du dollar américain est au plus haut depuis 1985 (ce qui laisse peu de marge de manœuvre ; d’autre part, l’administration américaine cible actuellement ouvertement les manipulateurs de devises en réaction à la hausse de ses droits de douane.

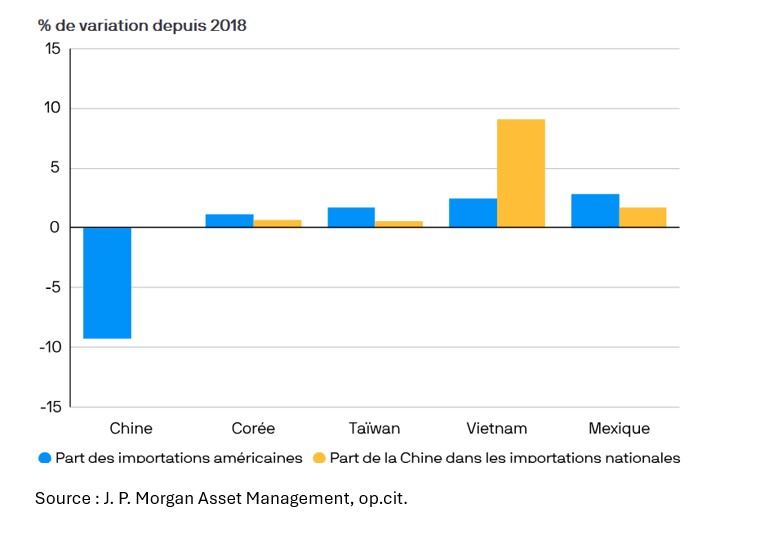

Et une dernière différence porte sur l’évolution des chaines d’approvisionnement. Depuis 2018, la part des importations américaines provenant de la Chine a baissé de 9%, profitant à des pays comme le Mexique, le Vietnam et Taïwan. Toutefois, des données liées aux importations de ces pays suggèrent qu’une partie de cette augmentation du commerce pourrait s’expliquer par le transbordement de marchandises chinoises. La prise de conscience de ce phénomène par l’administration américaine et la portée élargie des pays ciblés par les droits de douane cette fois ci signifient qu’il y a peu de possibilités aujourd’hui que ce transbordement puisse se poursuivre.

Changement dans la part des importations

Une évaluation des conséquences du protectionnisme américain

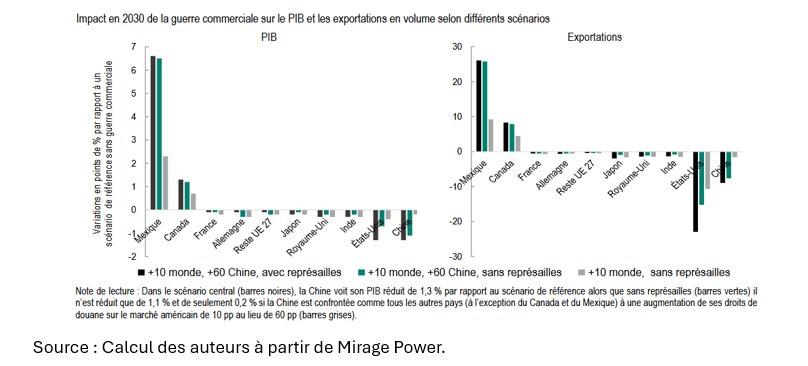

Le CEPII (Centre d’études prospectives et d’informations internationales) a publié en novembre 2024 un article (Antoine Bouët, Leysa Maty Sall, Yu Zheng, « Le prix du protectionnisme de Donald Trump ») dans lequel il évalue, à partir d’un modèle nommé Mirage Power, les conséquences d’une hausse des droits de douane américains sur tous les pays, exceptés le Canada et le Mexique (en supposant que ces deux pays étaient dans une position pour négocier une exemption, ce qui s’avère en début 2025 plus difficile que prévu), et de 60% sur les importations en provenance de la Chine, ainsi que des mesures de représailles à hauteur du préjudice tarifaire de la part des partenaires des Etats-Unis, en reportant ces résultats en 2030, peu après la fin du mandat de Donald Trump. Trois scénarios sont étudiés : un droit de douane universel de 10%, un droit de douane universel de 10% sauf pour la Chine où il serait de 60%, et un dernier scénario dans lequel les droits de douane s’accompagnent de représailles des pays concernés.

Retrouvez l’intégralité de l’article du CEPII

Selon le CEPII, l’impact de la guerre commerciale (dernier scénario) est globalement sévère : le PIB mondial diminue de 0,5%, le commerce mondial se contracte en volume de 3,3%, soit presque autant que la baisse du commerce mondial en 2020, année de la crise sanitaire. Les grands perdants de cette guerre sont la Chine et les Etats-Unis, non seulement en termes d’exportations, mais aussi de PIB (voir graphique ci-dessous). La guerre permet certes une réindustrialisation des Etats-Unis (la production industrielle augmente de 2,2% en volume), mais au prix d’une spécialisation dans des secteurs où le pays possède peu d’avantages comparatifs. La perte de PIB est à peu près équivalente pour la Chine et les Etats-Unis (-1,3% par rapport au scénario de référence, celui où la Chine est confrontée comme les autres pays à une hausse des droits de douane de 10%, et l’avantage comparatif de la Chine dans l’industrie se contracte également. Les gagnants de cette guerre pourraient être le Mexique et le Canada, à condition bien sûr que ces pays bénéficient d’une exemption des droits de douane.

Les représailles ne servent pas à grand-chose. Alors qu’elles ont pour objectif de s’indemniser du préjudice et de sanctionner le partenaire à l’origine du conflit, elles détériorent la situation de l’ensemble. Pour les Etats-Unis, les pertes sont plus importantes que dans le scénario sans représailles (1,3% versus 0,7% pour le PIB et 23% versus 15% pour les exportations). Quant à la Chine, dont les représailles consistent en des mesures protectionnistes plus fortes vis-à-vis des Etats-Unis que des autres pays, sa compétitivité et ses exportations sont menacées, notamment parce qu’elle importe beaucoup de biens intermédiaires.

Quant à la question de savoir si les recettes douanières peuvent remplacer l’impôt sur le revenu, on constate qu’avec des droits de douane de 10% sur les produits de toutes origines, les recettes douanières atteignent environ 300 milliards de dollars, 480 milliards avec des droits de douane de 20%, et jusqu’à 820 milliards avec des droits de douane de 80%, avant d’être moins rentables pour des droits plus élevés (du fait de la contraction du commerce). Des recettes qui sont à comparer avec celles de l’impôt fédéral sur le revenu qui est de 2600 milliards de dollars en 2023. En outre, cette évaluation des recettes fiscales est surestimée car elle ne tient pas compte des représailles que les partenaires des Etats-Unis ne manqueront pas d’exercer.

En résumé, d’après le CEPPI, la guerre commerciale initiée par Donald Trump aura des conséquences négatives à la fois pour les Etats-Unis et la Chine, sans parler de ses répercussions à l’échelle mondiale. En outre, contrairement à ce qui est annoncé, les droits de douane universels ne peuvent pas permettre le rééquilibrage de la balance courante américaine, car ils s’accompagnent de baisses d’impôts qui alimentent le déficit public, relançant la demande américaine et donc les importations. Et en ce qui concerne la réindustrialisation, elle peut difficilement se produire dans un pays qui est déjà en situation de plein-emploi. Enfin, et contrairement à ce qu’affirme Trump, et sauf à supposer que les producteurs étrangers baissent leurs prix dans les mêmes proportions, les droits de douane augmenteront l’inflation , ce qui réduira le pouvoir d’achat des ménages et la compétitivité des entreprises américaines.

Conclusion

Il y a donc un risque réel pour que la politique tarifaire de 2025 de Donald Trump soit inflationniste et menace en même temps la croissance américaine (perspective de stagflation). Tout dépend en fait de l’ampleur de cette politique selon qu’elle applique les droits de douane tels qu’ils étaient prévus dans les annonces de la campagne 2024, qu’elle se radicalise pour atteindre des niveaux observés pour la dernière fois dans les années 1930 (loi Smooth-Hawley), ou qu’elle évolue dans le sens du compromis et de la réduction des droits de douane sous la pression des négociations internationales. En fait, une question cruciale est de savoir si Trump a les moyens de ses ambitions, puisque l’adoption d’un droit de douane universel, et donc le pouvoir d’imposer de manière permanente des droits de douane unilatéraux à l’ensemble des partenaires commerciaux, pourrait nécessiter l’approbation du Congrès. Mais il est vrai que le Congrès n’a pas fait grand-chose au moment du premier mandat de Donald Trump pour freiner sa politique douanière.

Quelques sujets pour vous entraîner sur le thème

Protectionnisme et libre-échangisme aux Etats-Unis depuis la fin du XIXème siècle

Le protectionnisme des Etats-Unis depuis 2018

La politique protectionniste du Président Trump en 2025 est-elle comparable à celle de 2018 ?

Quels sont les risques actuels du protectionnisme américain ?