Définition :

Le modèle IS-LM est un modèle macroéconomique qui permet d’observer les effets des politiques conjoncturelles sur l’équilibre économique. Il est construit sur la base d’une « synthèse » entre l’approche keynésienne et le modèle néoclassique.

L'essentiel :

Dans un article en 1937, intitulé « Mr Keynes and the Classics » dans la revue Econometrica, John Hicks propose une modélisation de la théorie keynésienne en cherchant à présenter les principes généraux de cette théorie dans un cadre d’analyse proche de celui de la théorie néoclassique et du modèle d’équilibre général. Ce modèle est ensuite formalisé par Alvin Hansen en 1949, si bien qu’on parle parfois du modèle Hicks-Hansen pour désigner le modèle IS-LM. L’équilibre macroéconomique est vu comme l’équilibre simultané sur le marché des biens et services (courbe IS) et celui de la monnaie (LM).

Sur le marché des biens et services, l’équilibre est vu comme l’égalité entre investissement et épargne au niveau macroéconomique. L’investissement est vu comme une fonction du taux d’intérêt que l’on note habituellement r : plus le taux d’intérêt est élevé et moins l’investissement l’est. L’épargne, elle, est vue comme une fonction croissante de ce taux d’intérêt et du revenu national, que l’on note Y. Il existe une infinité d’équilibres possibles entre l’investissement et l’épargne et on peut représenter graphiquement la courbe (ici sous la forme d’une droite) IS qui correspond à l’ensemble des couples (Y,r) assurant l’équilibre sur le marché des biens et services, c’est-à-dire l’équilibre entre l’épargne et l’investissement. Cette courbe est décroissante car quand le revenu national (Y) augmente, il faut que le taux d’intérêt r diminue pour que l’investissement suive l’augmentation de l’épargne (voir figure 1) :

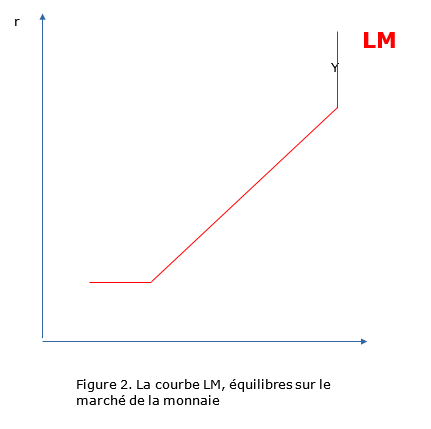

Sur le marché de la monnaie, l’équilibre correspond à l’égalité entre offre de monnaie et demande de monnaie. Dans ce cadre, l’offre de monnaie, ou de « liquidités » est vu comme exogène, alors que la demande de monnaie, elle, est une fonction croissante du revenu national (Y) et décroissante du taux d’intérêt (r). La courbe LM est croissante : une hausse du taux d’intérêt réel accompagne une augmentation du revenu national pour que l’équilibre se maintienne sur le marché monétaire. Par ailleurs, la courbe LM est souvent représentée en trois sections, qui correspondent à trois états différents de l’économie : pour de faibles niveaux de revenu, la droite LM est horizontale, ce qui traduit l’existence d’une « trappe à liquidité » : le taux d’intérêt d’équilibre est stable car la liquidité est toujours absorbée. Cela correspond au fait que la conjoncture économique est tellement mauvaise que les agents préfèrent détenir de la liquidité : toute liquidité offerte est alors demandée par ces agents, sans que le taux d’intérêt n’ait à diminuer. Par ailleurs, pour un niveau de revenu élevé, on identifie parfois une phase « classique », où LM est verticale : cela correspondrait au fait que l’on atteint un niveau de revenu Y qui correspond au plein-emploi. Dans ce cas, la théorie néoclassique retrouverait sa pertinence et plusieurs équilibres sur le marché de la monnaie sont compatibles avec le plein emploi (voir figure 2). Entre les deux, la phase « normale » est celle où LM est croissante.

L’équilibre simultané sur les deux marchés, qui peut être vu comme l’équilibre macroéconomique se lit alors au point d’intersection des deux courbes, il correspond à un couple (Y,r) : figure 3.

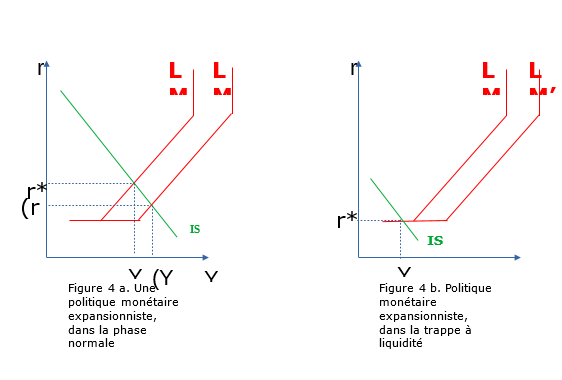

L’intérêt principal de ce modèle est qu’il permet de visualiser de façon efficace l’effet des politiques conjoncturelles. Ainsi, la politique monétaire se traduit par un déplacement de la courbe LM (figures 4a et 4b) alors que la politique budgétaire a des effets sur IS (figures 5).

La politique monétaire expansionniste, dans la phase normale conduit à une diminution du taux d’intérêt d’équilibre et une augmentation du revenu d’équilibre : elle parvient ainsi à soutenir l’activité. Par contre, elle est inefficace dans la trappe à liquidité car l’augmentation de l’offre de monnaie est sans effet sur l’activité. C’est caractéristique des situations de déflation, telles que celle connue par le Japon à partir de la fin des années 1990.

Une politique budgétaire expansionniste fait jouer le multiplicateur et on la voit graphiquement comme un déplacement vers la droite de la droite IS. Elle se traduit par une hausse du revenu national, qui passe à Y*’, mais aussi du taux d’intérêt d’équilibre, ce qui s’explique par l’existence d’un « effet d’éviction » de la politique budgétaire : le financement de la dépense publique joue à la hausse sur les taux d’intérêt. En l’absence de cet effet d’éviction, l’équilibre serait atteint pour le revenu Y1. On peut observer que si l’on est dans la trappe à liquidité, l’effet d’éviction n’existe pas.

Cet effet d’éviction montre l’intérêt de mener conjointement une politique monétaire et une politique budgétaire dans le cadre de ce qu’on appelle le « policy mix », qui semble être à nouveau d’actualité avec la crise due à l’épidémie de Covid-19. Par exemple, mener conjointement une politique monétaire de relance et une politique budgétaire de relance permet d’atteindre un équilibre plus haut (figure 6) : la politique budgétaire de relance se traduit par un déplacement de IS vers IS’, la politique monétaire de relance se traduit, elle, par un déplacement de LM vers LM’.

Le modèle IS-LM est valable en économie fermée et il a surtout été utilisé lors des Trente Glorieuses. En économie ouverte, il faut s’intéresser également à l’équilibre extérieur, c’est ce que propose le modèle Mundell-Fleming.

Lire à ce propos :

3 questions à : (à venir)

1) Pourquoi le modèle IS-LM est-il qualifié de modèle de la « synthèse » ?

2) Le modèle IS-LM a-t-il été utilisé pour la politique économique ?

3) Est-il toujours d’actualité ?