Melchior vous propose ce décryptage pédagogique de l’article de Louis Bertrand, Thomas Carré, Patrick Kanda Tunda et Eloïse Villani « Quel risque de « japonisation » de l’économie chinoise ? », Trésor-Eco, n° 352, novembre 2024.

Résumé

La Chine aujourd’hui présente quelques similitudes avec le Japon du début des années 1990, à tel point que l’on peut évoquer un risque de « japonisation », qui se définit comme une situation économique caractérisée par un faible taux de croissance et d’inflation, qui s’accompagne de taux d’intérêt extrêmement bas (voir point d’éclaircissement ci-dessous).

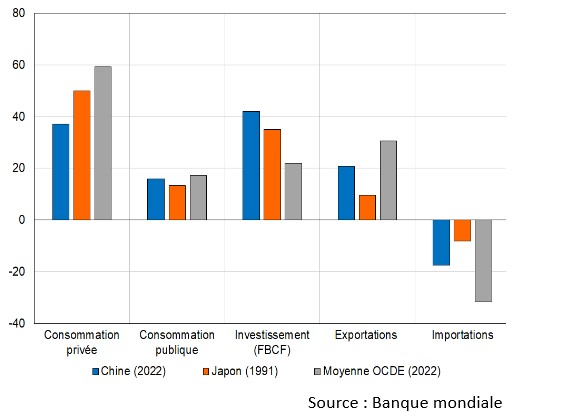

En effet, comme le Japon des années 1990, la Chine s’appuie sur un modèle de croissance qui repose sur les exportations et les investissements. Le graphique ci-dessous montre que ce modèle de croissance est encore plus important en Chine qu’au Japon (les exportations représentent 20% des composantes de la demande en Chine en 2022 et à peu près 10% au Japon en 1991 ; l’investissement représente un peu plus de 40% des composantes de la demande en Chine en 2022 et à peine 35% au Japon en 1991 ; quant à la consommation privée, elle est de 60% dans la moyenne des pays de l’OCDE, 50% au Japon en 1991 et un peu plus de 35% en Chine).

Poids dans le PIB des différentes composantes de la demande en Chine en 2022 et au Japon en 1991 (en %)

En dehors du modèle de croissance, la Chine présente d’autres similitudes avec le Japon d’il y a une vingtaine d’années : un secteur immobilier en difficulté, une inflation faible depuis plusieurs années, une baisse et un vieillissement de la population, et un endettement élevé des ménages et des entreprises. En conséquence, après plusieurs décennies de forte croissance économique en Chine (+10% de croissance annuelle moyenne entre 1980 et 2009 et +7,7% entre 2010 et 2019) , le Fonds monétaire international prévoit un ralentissement à moyen terme (+4,0% entre 2024 et 2029) selon les données transmises en août 2024.

Si on entre dans les détails, les déséquilibres du modèle chinois se situent à la fois du côté de l’offre et de la demande. Du côté de la demande, comme on vient de le voir, la consommation des ménages est structurellement faible, et l’épargne élevée est investie dans l’immobilier, ce qui renforce la chute de la consommation compte-tenu de la crise immobilière présente en Chine. Du côté de l’offre, les surcapacités de production inquiètent de longue date. Et on observe actuellement une nouvelle phase de surcapacités portée par les biens verts (véhicules électriques, éoliennes, panneaux voltaïques, batteries), mais aussi par plusieurs secteurs traditionnels de l’industrie chinoise (chimie, produits manufacturiers, électronique). Ces déséquilibres sont d’autant plus problématiques que le Parti communiste chinois affiche toujours pour 2024 la priorité à l’investissement industriel et public. Globalement, le basculement souhaité par de nombreux observateurs internationaux du modèle chinois vers la consommation semble peu probable.

Néanmoins, la Chine dispose encore de leviers de croissance. D’un point de vue conjoncturel, la crise boursière et immobilière a une ampleur limitée et ne devrait pas dégénérer en crise systémique (voir l’extrait pour la classe préparatoire). Et dans une perspective plus structurelle la Chine dispose de leviers pour soutenir sa croissance de long terme. En premier lieu, une partie de la population devrait continuer à s’enrichir grâce au rattrapage économique en cours de certaines provinces rurales, et grâce aussi à l’urbanisation. La classe moyenne en Chine, encore limitée, devrait continuer à s’élever et pourrait atteindre 40% de la population en 2030. Par ailleurs, la croissance des salaires réels devrait rester élevée en Chine, alors qu’elle stagnait au Japon depuis le début des années 1990. Enfin, grâce à un taux de change du yuan maîtrisé (ce qui n’était pas le cas de la monnaie japonaise il y a vingt ans), les exportations pourraient rester un levier important de la croissance chinoise.

Voir le point d’actualité « La Chine m’inquiète »

Les + de l’article :

Comprendre ce que signifie l’expression « japonisation » d’une économie.

Comprendre la situation et les perspectives de l’économie chinoise.

Les termes clés :

Bulle financière : Une bulle financière est une hausse très importante du prix des actifs financiers (actions, obligations) et/ou immobilière. Cette hausse peut aussi concerner les matières premières. Les bulles sont souvent dues à la faiblesse des taux d’intérêt, qui engendre une expansion des crédits à l’économie, et cela d’autant plus que les agents ont confiance dans les perspectives de profit offertes. La hausse initiale entraîne des anticipations de hausse des prix qui attirent de futurs investisseurs. La confiance pousse les agents à prendre de plus en plus de risques. C’est ce que les économistes appellent le « paradoxe de la tranquillité » (Hyman Minsky). La bulle éclate quand les anticipations de certains investisseurs changent.

Composantes de la demande globale : On sait que PIB + M = CF + FBCF + variation des stocks + X

Donc PIB = CF + FBCF + variation des stocks + (X -M)

L’approche par la demande met en lumière la manière dont le PIB est utilisé : la consommation finale (dépenses des ménages, des administrations et des institutions sans but lucratif au service des ménages), la formation brute de capital fixe (investissement de l’ensemble des secteurs institutionnels), la variation des stocks, et le solde des échanges extérieurs (différence entre l’ensemble des biens et des services importés et l’ensemble des biens et des services exportés).

Pour l’année 2023, et pour la France, le PIB est de 2823 milliards d’euros, la consommation finale est de 2225 milliards d’euros, la formation brute de capital fixe s’élève à 652 milliards, la variation des stocks correspond à 2 milliards, et enfin le solde des échanges extérieurs est de – 56 milliards (1024 milliards d’importations – 967 milliards d’exportations).

En France, les dépenses de consommation finale représentent donc 78,8% du PIB ( à comparer plus bas avec les valeurs respectives pour la Chine d’aujourd’hui et le Japon des années 1990).

Déflation : La déflation se caractérise par une baisse continue et autoentretenue du niveau des prix. Elle est autoentretenue car elle incite les agents à reporter leurs décisions d’achats dans l’attente de nouvelles baisses des prix. Comme la consommation des agents diminue, les entreprises réduisent leurs productions et leurs investissements. En conséquence, les salaires baissent, le chômage s’étend, et il en résulte une nouvelle baisse de la consommation… En outre, la déflation affecte aussi la situation des emprunteurs. En effet, le coût réel de la dette augmente avec la baisse de l’indice des prix. Il en résulte une moindre capacité à investir des entreprises et à consommer des ménages. Le cercle vicieux précédemment décrit se renforce (mécanisme de la « déflation par la dette » bien décrit par Irving Fisher dans les années 1930). C’est la situation qu’a connu le Japon jusqu’à la fin des années 1990 quand la politique monétaire de baisse des taux d’intérêt et d’injection de liquidités n’a pas réussi à endiguer la spirale de la baisse des prix.

Voir les notions :

Le point d’éclaircissement : Qu’est-ce que la japonisation d’une économie ?

La japonisation d’une économie est un processus, à l’image de ce qui s’est passé au Japon il y a un peu plus de vingt ans, dans lequel face à une tension déflationniste persistante, les autorités monétaires déversent des liquidités dans le système financier (ce qui amène progressivement les taux d’intérêt à zéro) , sans parvenir à faire décoller le taux d’inflation et la croissance économique, tout en augmentant le taux d’endettement public et en augmentant aussi la taille du bilan de la banque centrale, puisque celle-ci finance une grande partie du déficit budgétaire du pays (en 2018, la banque centrale du Japon détient 41% de la dette souveraine du pays, après avoir financé de multiples plans de relance sans résultats probants).

Le point de départ du phénomène au Japon réside dans les accords du Plaza de 1985 à l’issue desquels les gouverneurs des banques centrales ont signé un accord d’intervention sur le marché des changes visant à déprécier le dollar, notamment par rapport aux devises japonaise et allemande. La surréaction des marchés a alors été telle que l’appréciation du yen par rapport au dollar a été beaucoup plus forte que prévu.

Dans ces conditions, les exportations ont fléchi et l’économie japonaise est devenue très dépendante de la demande intérieure, ce qui s’est avéré d’autant plus problématique qu’on assistait alors à une déformation du partage de la valeur ajoutée au détriment des salariés.

Pour remédier à cette faiblesse de la demande intérieure, et pour tenter de freiner l’appréciation du yen, la banque centrale du Japon (BoJ) a été contrainte de maintenir ses taux d’intérêt à un niveau très bas, ce qui a entraîné à la fois une bulle spéculative et une forte hausse de l’endettement public, ce dernier s’expliquant par la volonté de l’Etat japonais de pratiquer une politique de relance qui toutefois ne s’est avérée guère efficace parce que les investissements dans les infrastructures ont été dirigés vers les zones rurales et agricoles, et ont donc présenté un multiplicateur faible. Et quand l’endettement public devient élevé, il est nécessaire que le taux d’intérêt à long terme demeure bas pour maintenir la solvabilité budgétaire. La banque centrale japonaise a acheté alors des titres publics et ainsi augmenté la valeur de son bilan pour maintenir une politique monétaire expansionniste qui s’est heurtée au plancher du taux zéro, la faible inflation ne permettant pas de réduire suffisamment les taux réels.

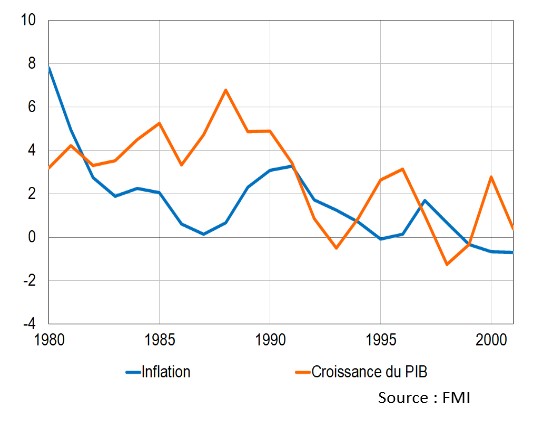

Sur le graphique ci-dessous, on voit bien l’évolution de la croissance et de l’inflation au Japon depuis les années 1980. On part d’une situation avec une inflation élevée et une croissance forte pour arriver progressivement dans les années 2000 à une situation de déflation (baisse des prix et croissance proche de zéro.

Inflation et croissance du PIB (en %)

L’extrait pour la classe préparatoire : quelle crise immobilière en Chine ?

« La Chine est confrontée à des difficultés similaires au Japon du début des années 1990 (baisse des cours des marchés boursiers de 38% en Chine entre le pic atteint en février 2021 et mai 2024, et de 56% au Japon entre janvier 1990 et janvier 1994, baisse des prix immobiliers), mais la correction des déséquilibres touchant les secteurs financier et immobilier devrait être moins brutale. Le contrôle des autorités sur les principaux acteurs des marchés boursiers en Chine rend peu probable l’apparition d’une crise systémique d’origine boursière de même ampleur qu’au Japon. De plus, les marchés de capitaux chinois restent de taille modeste relativement au reste de l’économie : les entreprises non-financières chinoises se financent en 2019 à 72% auprès des banques, 30% par l’émission obligataire (les banques étant les premiers acteurs de ce marché), et 6% par le marché des actions (contre 26%, 5% et 53% respectivement pour le Japon au cours de la même année). Dès lors, le risque de contagion d’une éventuelle crise financière à l’économie réelle est limité.

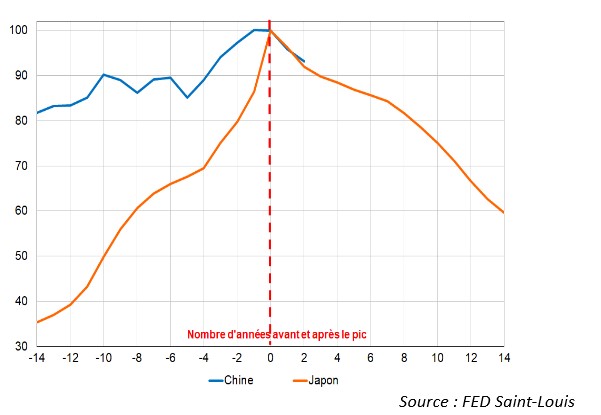

S’agissant de la crise du secteur immobilier, la hausse des prix immobiliers semble avoir été plus limitée en Chine qu’au Japon avant le pic (voir graphique ci-dessous), sous réserve que les prix immobiliers n’aient pas fait l’objet d’une sous-évaluation en Chine au pic de la bulle.

Evolution des prix immobiliers urbains en Chine et au Japon (Base 100 = 2021 et 1991 respectivement)

Note de lecture : L’année 0 correspond pour le Japon à l’année 1991 et pour la Chine à l’année 2021 (soit l’année où le pic est atteint).

De plus, la crise immobilière chinoises s’est matérialisée à partir du moment où les autorités ont pris des mesures pour limiter l’endettement des promoteurs, et plus largement organisé le dégonflement de la bulle. En outre, depuis quelques mois, alors que la crise immobilière se poursuit, les autorités mettent en place des mesures de soutien pour limiter la baisse des prix et relancer la demande (abaissement du taux d’escompte minimum, taux d’emprunt plus favorable, flexibilisation des conditions d’achat, etc.). Ces mesures ont contribué jusqu’à présent à limiter la vitesse de correction, mais celle-ci n’est pas encore achevée et son ampleur future reste difficile à estimer. En parallèle, le risque de contagion au système bancaire semble pour l’heure contenu. Les banques chinoises estiment à 6% leur exposition directe aux promoteurs immobiliers, mais aucune donnée ni étude publique à notre connaissance n’a été produite sur l’importance de l’immobilier dans le collatéral des prêts ».

Les sujets qui font débat

La Chine doit-elle changer son modèle de croissance ?

Y a-t-il un risque de contagion de la crise financière à l’économie réelle en Chine ?

Voir les cours des programmes de Sciences économiques et sociales :

Voir la question 4 du chapitre de terminale « Quels sont les fondements du commerce international et de l’internationalisation de la production ? »

Voir la question 2 du chapitre de classe préparatoire « La dynamique de la mondialisation économique »