Le système de comptabilité nationale dispose d’un indicateur central : le produit intérieur brut, celui-ci indique la richesse nouvelle créée par une économie au cours d’une période d’une année.

Le PIB est un agrégat synthétique qui apporte des informations cruciales mais qui présente des limites qui sont désormais bien connues :

Le PIB ne prend en compte que ce qui a une valeur marchande, ce qui rend difficile la mesure de la production non marchande et l’évolution de la qualité des produits.

Le PIB ignore la production domestique et le bénévolat.

Le PIB n’est pas un indicateur de bien être, ainsi certaines contributions au PIB n’augmentent pas le bien-être : les dépenses défensives concernant la sécurité et l’environnement, ou bien les dépenses liées à la réparation de catastrophes.

Le PIB fournit une information agrégée sur la croissance économique mais sans en préciser la répartition.

Le PIB ne prend pas en compte les atteintes à l’environnement : en effet, la comptabilité nationale s’appuie principalement sur les transactions monétaires observées : les atteintes à l’environnement n’y figurent donc logiquement pas, tandis que des dépenses de réparation y sont comptabilisées, par exemple les rémunérations des emplois chargés de réparer ces atteintes. On mesure donc la croissance mais pas sa soutenabilité

Ces limites étaient au centre du rapport Stiglitz-Sen-Fitoussi émis en septembre 2009 au gouvernement français. Ce rapport fournissait diverses recommandations, visant pour partie à mieux exploiter les comptes existants, par exemple en mettant davantage l’accent sur l’optique revenu que production. Il préconisait également d’élargir la focale à des dimensions non prises en compte par le PIB, dans une perspective de type « tableau de bord ».

Pour revoir les enjeux de ce rapport voir la synthèse sur le site Melchior

La démarche s’est notamment traduite, au niveau mondial par les Objectifs de développement durable (ODD), et en France par un tableau de bord élaboré par un groupe de travail du Conseil national de l’infor

mation statistique (Cnis) présidé par Jean-René Brunetière et par les indicateurs de la loi dite « Eva Sas », votée à l’unanimité en 2015, qui couvrent les dimensions économique, sociale et environnementale et sont mis à jour chaque année.

Voici les indicateurs proposés depuis la loi SAS de 2015 :

Trois indicateurs économiques : le taux d’emploi, l’effort de recherche et le taux d’endettement public.

Cinq indicateurs sociaux : l’espérance de vie en bonne santé, la satisfaction dans la vie, les inégalités de revenu, la pauvreté en conditions de vie et les sorties précoces du système scolaire.

Et deux indicateurs environnementaux : l’empreinte carbone et le taux d’artificialisation des sols.

Ce tableau de bord présente toutefois lui aussi des limites :

Les différents indicateurs mobilisés n’ont pas le même écho que le PIB dans le débat public.

Ces différents indicateurs ne se sont pas produits par les comptes nationaux, les différents indicateurs ne sont donc pas tous publiés avec la même fréquence, ni aux mêmes dates.

Ce tableau de bord ne permet pas d’avoir une vision synthétique : quelle articulation entre les différents indicateurs ? quelle cohérence avec la comptabilité nationale ?

Ces données sont difficiles à interpréter et à utiliser pour la décision publique.

Ainsi, depuis le 5 novembre 2024, l’Insee propose de produire des comptes nationaux dits « augmentés » qui se focalisent sur les émissions de gaz à effet de serre (GES) et les inégalités de revenus entre les ménages. L’objectif est donc de Produire régulièrement de nouveaux comptes associés à la comptabilité nationale (la comptabilité carbone : émissions et empreinte carbone, les comptes nationaux distribués (incorporant ceux du secteur des ménages)).

Ces informations sont disponibles dans l’espace « au-delà du PIB » des comptes nationaux sur internet "

Le schéma ci-dessous synthétise la démarche recherchée par l’Insee

Source : INSEE

« L’enjeu de l’augmentation des comptes est aussi de construire et diffuser un ou des indicateurs synthétiques permettant de rendre compte des inégalités et de l’environnement.

« Des indicateurs synthétiques complétant le PIB ne visent pas à se substituer à celui-ci. Ils n’ont pas non plus pour ambition de construire in fine un indicateur unique qui approximerait, à lui seul, l’ensemble des dimensions pertinentes du bien-être économique. Il s’agit bien d’élargir le regard, en offrant un croisement de plusieurs dimensions allant au-delà de la juxtaposition d’informations (le revenu moyen et les inégalités ; la croissance usuelle et les coûts non payés des émissions de GES ; etc.) »

L’Insee a donc choisi, pour commencer de publier d’augmenter les comptes nationaux dans deux directions : la prise en compte de l’environnement (à travers les émissions de gaz à effet de serre) et les inégalités de répartition. Nous allons détailler désormais ces deux axes :

Premier axe : la prise en compte de l’environnement.

Le but est de fournir de nouveaux indicateurs visant à mieux prendre en compte l’environnement afin de pallier une des limites du PIB.

Il s’agit tout d’abord de mieux prendre en compte les émissions de gaz à effet de serre (GES) : une synthèse est proposée dans l’Insee première N°2023

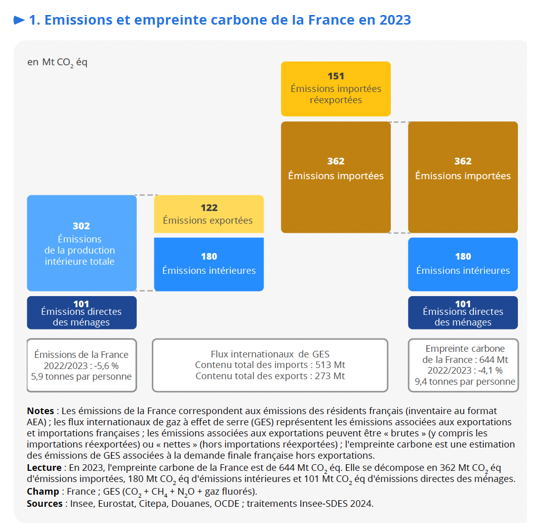

Les émissions de GES des unités résidentes françaises s’élèvent à 403 millions de tonnes équivalent CO2 (Mt CO2 éq) en 2023 dont 101 Mt émises directement par les ménages (chauffage et véhicules), les autres émissions soit 302 Mt sont émises par les activités économiques : 180 Mt servent à satisfaire la demande finale intérieure française et 122 Mt sont intégrées à des biens et services qui sont exportés pour servir la demande finale d’autres pays.

La France importe également des biens et services dont la production a nécessité l’émission de GES à l’étranger, certains de ces biens et services sont ensuite réexportés vers le reste du monde mais une grande partie sert la demande finale française.

Ainsi l’empreinte carbone de la France qui correspond aux émissions destinées à satisfaire la demande finale de la France est estimée à 644 Mt en 2023 cf. figure 1

En tendance, on constate une diminution des émissions de GES et une tendance au découplage entre évolution de la production et évolution des émissions de GES : les émissions diminuent alors que l’activité économique mesurée en euros constants augmente. L’empreinte carbone diminue également de 4,1% en 2023.

Par ailleurs, la mise à disposition des comptes carbone dans le cadre du programme de des comptes nationaux augmentés permet de produire de nouveaux indicateurs (cf. Insee analyses n°98) abordant les problématiques jusqu’ici ignorées par les indicateurs standards de la comptabilité nationale puisqu’il s’agit de prendre en compte les coûts induits par les émissions de gaz à effet de serre.

Les émissions de GES entrainent deux types de coûts :

Les coûts associés aux dommages climatiques : le stock de carbone accumulé dans l’atmosphère induit des dommages, il dégrade le « capital climatique » et donc les services économiques que le climat rend aux branches qui en dépendent.

La valorisation de ces dommages est néanmoins ardue, d’autant que l’on peut prendre en compte les dommages économiques mais aussi ceux liés à la santé et à la mortalité. La marge d’incertitude sur ces mesures est encore forte.

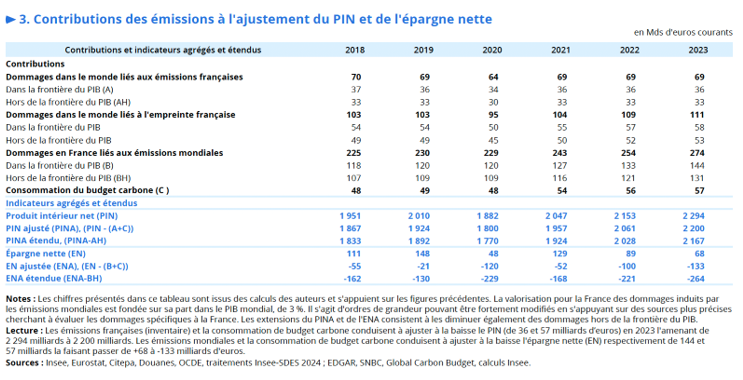

Comme le montre la figure 3 ci-dessous, on peut distinguer les dommages dans le monde liés aux émissions française, des dommages en France liés aux émissions mondiales.

On constate alors que la France « importe » environ deux fois plus de dommages qu’elle n’en exporte. Son économie est en effet moins carbonée et plus développée que la moyenne, ce qui implique des dommages économiques subis potentiellement plus grands.

Sylvain Larrieu, Sébastien Roux, « Peut-on prendre en compte le climat dans les comptes nationaux ? L’épargne nette ajustée des effets liés au climat est négative en France » Insee Analyses n°98, novembre 2024

Les coûts induits par la nécessité de décarboner l’économie : les émissions nouvelles constatées l’année courante conduisent à renforcer les années suivantes les politiques d’atténuation et contraignent encore plus les modalités de production afin de respecter les objectifs de décarbonation. Ces politiques prennent alors la forme d’un budget carbone alloué aux agents économiques.

La notion qui permet de valoriser le coût des actions de décarbonation est celle de la « valeur d’action pour le climat » (VAC) que l’Insee définie comme la valeur pour la collectivité des actions permettant d’atteindre l’objectif de neutralité carbone. Elle permet de donner une valeur aux émissions évitées pour un investisseur privé ou public. La VAC est construite en référence à des objectifs d’émissions, soit un budget carbone fixé pour l’ensemble de l’économie. Cette VAC n’est pas un prix figé, mais une trajectoire de prix qui suit la règle de Hotelling (les prix augmentent comme le taux d’actualisation, traduisant le coût croissant à décarboner).

Ainsi la prise en compte des coûts induits par les émissions de GES permet d’introduire deux classes d’actifs supplémentaires (la comptabilité est donc augmentée de deux classes d’actifs) :

Le capital climatique et le budget carbone, qui sont tous deux dégradés par les émissions de GES.

Ces deux classes d’actifs permettent de construire des indicateurs ajustés rendant mieux compte du coût des émissions de GES.

Le Produit intérieur net et ajusté (PINA) des émissions de GES : cela correspond donc à la prise en compte de la dégradation du capital climatique et de la consommation du budget carbone. Ainsi le PINA des émissions de GES s’établirait en 2023 à 2200 milliards d’euros contre 2294 pour le Produit intérieur Net, soit plus faible de 4,1% ; si on prenait en plus en compte les effets des GES sur la santé et la mortalité, le PINA serait alors de 2167 milliards d’euros soit 5,5 % de moins que le PIN usuel (cf. figure 3).

Par ailleurs, comme les émissions de GES diminuent en France, on constate un découplage entre activité économique et émissions et donc la hausse du PINA est plus élevée que celle du PIN depuis 2018.

L’épargne nette ajustée correspond à la différence entre le revenu national et la consommation nationale en tenant compte de la consommation du capital climatique et de l’épuisement du budget carbone. Dans cette approche, une épargne négative correspond à un manque de soutenabilité : la production courante est insuffisante relativement aux consommations pour maintenir le niveau des actifs. En France c’est le cas en 2023 et depuis quelques années ceci indique une dégradation des conditions de vie future, non compensée par l’augmentation de la richesse purement économique du pays (cf. figure 3 pour les données).

Dans une perspective plus patrimoniale, l’Insee propose également trois autres indicateurs

Une notion de dette climatique qui vise à compter les émissions réalisées relativement aux objectifs (on compare les émissions réalisées aux cibles établies par la « stratégie nationale bas carbone » SNBC).

Une évaluation des coûts à venir liés à décarbonation.

Une estimation rétrospective des coûts et dommages déjà accumulés du fait des émissions passées, aux puits de carbone près. Ce dernier indicateur correspondant à une sorte de responsabilité climatique de la France vis-à-vis du RDM.

Néanmoins l’ensemble des chiffrages proposés est incertain car il repose sur des éléments prospectifs comportant de fortes incertitudes (mise en garde de l’Insee).

Pour approfondir le lien entre croissance et émission des GES :

Deuxième axe : les inégalités de répartition

L’Insee cherche à mieux prendre en compte la répartition des richesses afin de pallier une des limites du PIB. Cela est proposé dans l’Insee première N°2022. De nouveaux indicateurs sont donc envisagés :

Le revenu national d’un pays correspond à l’ensemble des revenus perçus par les différentes unités économiques résidentes : les ménages, les entreprises et les institutions sans but lucratif au service des ménages.

En 2022, en France, une fois retranchée la dépréciation du capital liée à l’usure des logements, équipements et infrastructures, le Revenu National Net moyen (RNN) est égal à 32700 euros par habitant, soit 46700 euros pas unités de consommation pour un total de 227 milliards d’euros.

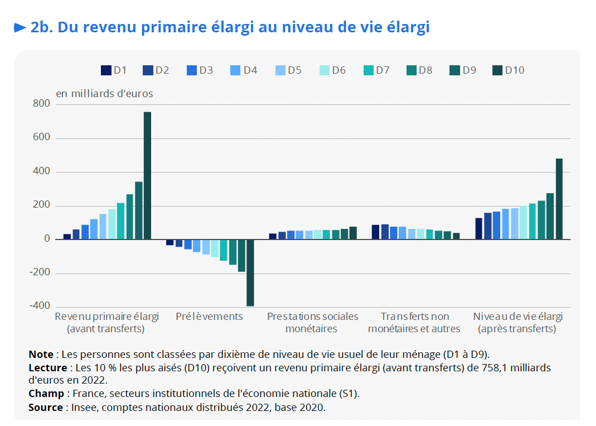

Ce RNN peut se répartir sous certaines hypothèses entre les seuls ménages, avant tout mécanisme de redistribution, il correspond alors au revenu primaire élargi.

Trois mécanismes de redistribution modifient la répartition du revenu primaire élargi des ménages pour contribuer au niveau de vie élargi :

Les prélèvement (impôts directs et indirects, taxes et cotisations sociales

Les prestations sociales monétaires

Les transferts non monétaires (il s’agit des transferts en nature individualisables (éducation, santé, logement et actions sociale) et des dépenses collectives (police, justice, armée, etc.))

Ainsi, le niveau de vie élargi des 10% les plus aisés après tout mécanisme de redistribution est, 3,8 fois plus élevé que celui des 10% les plus modestes alors que leur revenu primaire élargi est 23,6 fois plus élevé avant transferts. Ainsi, la redistribution élargie divise par 6,3 le ratio des niveaux de vie entre les individus plus aisés et plus modestes. Cf. figure 2b

Mathias André, Gabriel Buresi, Henri Martin (Insee), « Comptes nationaux par catégories de ménages en 2022. Transferts monétaires et services publics augmentent de 16 % le niveau de vie au milieu de l’échelle », Insee première N° 2022, 5 novembre 2024

On peut ainsi distinguer les ménages selon qu’ils sont contributeur net (les transferts versés sont supérieurs aux transferts reçus) ou bénéficiaire net (les transferts versés sont inférieurs aux transferts reçus) à la redistribution élargie : ce qui revient à comparer le revenu primaire élargi au niveau de vie élargi pour chaque ménage.

En 2022, il apparait que 57% des personnes sont bénéficiaires nets de la redistribution élargie. Mais si les inégalités diminuent grâce aux dépenses publiques, elles augmentent du fait des prélèvements (cela s’explique par le poids de la fiscalité indirecte).

Le revenu disponible net (RDN) des ménages correspond à l’ensemble des ressources directement perçues par les ménages et qui leur permettent de consommer et d’épargner (à la différence du revenu national net, on ne tient pas compte ici des revenus des autres agents économiques (entreprises et administrations publiques)).

Ainsi :

RDN= revenus directement reçus par les ménages -prélèvements directs + prestations monétaires

RDN= consommation + épargne

Ce RDN est très hétérogène selon la catégorie de ménage : on peut ainsi obtenir des analyses plus fines selon l’âge ou selon le niveau de vie.

Les dépenses de consommation des ménages sont variables en fonction du revenu et de la taille du ménage.

La structure de consommation des ménages est assez proche selon les groupes de niveau de vie, sauf pour les dépenses liées au logement (y compris les loyers imputés aux ménages propriétaire) qui se montent à 34% de la consommation des 20% les plus modestes contre 25% des 20% les plus aisés.

En complément des dépenses privées, on peut également prendre en compte les dépenses publiques de consommation qui bénéficient aux ménages : les dépenses d’action sociale individualisables (celles dont il est possible d’identifier les ménages qui en bénéficient directement) et les dépenses collectives : l’ampleur de ces dépenses varie selon la composition du ménage (nombre d’enfants pour les dépenses d’éducation en particulier) et de l’âge (dépenses de santé).

Il apparait que les ménages les plus modestes bénéficient davantage des dépenses d’action sociale (accueil des jeunes enfants, aide à domicile, etc.) et des dépenses d’éducation car les ménages plus aisés ont en moyenne moins d’enfants en âge d’être scolarisés que la moyenne.

Les dépenses collectives bénéficient presque uniformément aux ménages

Le taux d’épargne varie également selon le type de ménage

Les 20% les plus modestes ont un taux d’épargne négatif (-29%) ce qui traduit plutôt un endettement ou une d’épargne. Les 20% les plus aisés ont un taux d’épargne de 27%

Ainsi, grâce à ces comptes nationaux « augmentés », l’Insee s’engage à publier annuellement des données sur l’environnement et sur la répartition des richesses.

Les documents de référence mobilisés :

BLOG INSEE :

Augmenter les comptes nationaux

Le PIB reste t-il un indicateur pertinent

Mathias André, Gabriel Buresi, Henri Martin (Insee), « Comptes nationaux par catégories de ménages en 2022. Transferts monétaires et services publics augmentent de 16 % le niveau de vie au milieu de l’échelle », Insee première N° 2022, 5 novembre 2024

Mathias André, Gabriel Buresi, « consommation et épargne par catégories de ménage en 2022. Les ménages les plus aisés épargnent un quart de leur revenu, les plus modestes n’épargnent pas. » Insee Focus, n°338, 5/ 11/ 2024

Manuel Baude (SDES), Sylvain Larrieu (Insee), « Émissions de gaz à effet de serre et empreinte carbone de la France en 2023 », Insee première N° 2023, 5 novembre 2024

Sylvain Larrieux, Sébastien Roux, « Peut-on prendre en compte le climat dans les comptes nationaux ? L’épargne nette ajustée des effets au climat est négative en France », Insee analyses n°98, novembre 2024

Si vous êtes lycéen : voici des liens Melchior sur les chapitres des cours de :

Seconde et de Terminale