Source : Thomas Amossé et Joannie Cayouette-Remblière, « Une nouvelle nomenclature, la PCS Ménage », Économie et statistique, N°532-33, 2022

Questions :

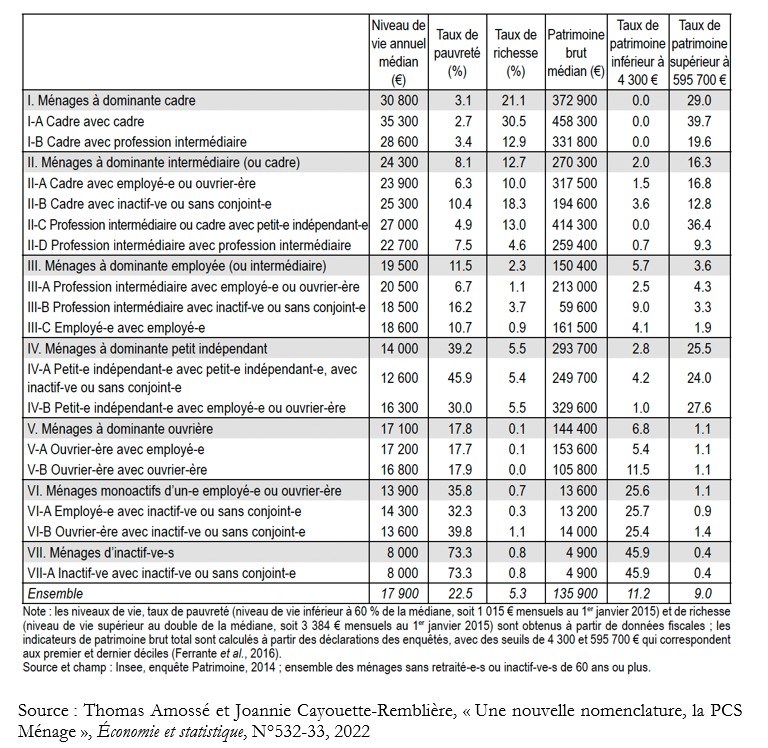

1) A l’aide de la note de bas de tableau et de vos connaissances personnes, reprécisez les termes de niveaux de vie, de niveau de vie médian, de taux de pauvreté, de taux de richesse et de patrimoine brut médian

2) A l’aide d’un coefficient multiplicateur calculez les écarts de niveau de vie annuel médian et de patrimoine brut médian entre les ménages à dominante cadres et les ménages d’inactifs.

3) Comment expliquer que les écarts de patrimoine soient bien plus importants que les écarts de niveau de vie ?

4) Quelle est la spécificité des ménages à dominante petit indépendant ?

5) Analysez les écarts entre les ménages bi actifs et les ménages ne comportant qu’un seul actif.

Voir la correction

1) A l’aide de la note de bas de tableau et de vos connaissances personnes, reprécisez les termes de niveaux de vie, de niveau de vie médian, de taux de pauvreté, de taux de richesse et de patrimoine brut médian

Le niveau de vie des ménages est calculé à partir du revenu disponible en prenant en compte la composition des ménages ce qui revient à définir un revenu par équivalent adulte, pour cela, il faut prendre en compte la composition des ménages pour évaluer le véritable niveau de vie : on ne dispose pas du même train de vie lorsqu’un même revenu de 2000 euros mensuels est utilisé par une personne seule ou par une famille de 4. La composition des ménages (célibataire, couple sans enfants, famille monoparentale, famille nombreuse, etc.) doit être prise en compte.

Pour cela l’INSEE ne divise pas le revenu total du ménage par le nombre de personnes qui le constitue. Le fait de vivre à plusieurs permet de dégager des "économies d'échelle" (par exemple, nul besoin d'une cuisine et d'une salle de bain par personne). Pour apprécier le revenu disponible par personne, le niveau de vie, l’INSEE divise le revenu total du ménage par un nombre obtenu en cumulant des "parts" baptisées unités de consommation.

Le premier adulte compte pour une part entière,

Le second et toutes les personnes de plus de 14 ans pour 0,5 part

Et les moins de 14 ans pour 0,3 part.

Des actifs physiques ou matériels comme les logements, les terres, les machines. (Pour être rigoureux, on doit déduire de ce montant celui des dettes : par exemple, si un ménage a acheté un appartement grâce à un crédit mais n'a pas encore fini de rembourser son prêt, le montant de son patrimoine est la valeur de l'appartement, diminuée du montant restant à rembourser)

Le niveau de vie d'un ménage est ainsi égal au revenu disponible du ménage divisé par le nombre d'unité de consommation.

Le niveau de vie médian est donc le niveau de vie qui partage la population étudiée en deux parties égales. Ainsi d’après la ligne ensemble on sait que le niveau de vie médian est de 17900 euros ce qui signifie que la moitié (soit 50%) des ménages a un niveau de vie inférieur à 17900 euros et l’autre moitié (soit 50%) a un niveau de vie supérieur à 17900 euros.

Le taux de pauvreté : mesure la part des ménages qui ont un niveau de vie inférieur à 60% du niveau de vie médian.

Le taux de richesse : mesure la part des ménages qui ont un niveau de vie supérieur au double du niveau de vie médian.

Le patrimoine est l'ensemble des « avoirs » possédés par un individu ou un ménage à un moment donné.

Le patrimoine brut d’un ménage est l’ensemble des avoirs qu’il détient + l’ensemble de ses dettes.

Patrimoine net = patrimoine brut – dettes

Le patrimoine des ménages se décompose en actifs non financiers et en actifs financiers.

- Les actifs non financiers peuvent être

Des actifs incorporels comme les brevets d'invention ou encore le fonds de commerce d'un commerçant.

- Les actifs financiers regroupent l'épargne des ménages (qu'il s'agisse d'une épargne liquide (comptes chèques) ou non (dépôts à terme, actions, obligations...)

2) A l’aide d’un coefficient multiplicateur calculez les écarts de niveau de vie annuel médian et de patrimoine brut médian entre les ménages à dominante cadres et les ménages d’inactifs.

Les ménages à dominante cadres ont un niveau de vie annuel médian 3,85 fois plus élevé que les ménages d’inactifs (30800/8000= 3,85)

Les ménages à dominante cadres ont un patrimoine brut médian 76,10 fois plus élevé que les ménages d’inactifs (372900/4900= 76,1).

3) Comment expliquer que les écarts de patrimoine soient bien plus importants que les écarts de niveau de vie ?

Quand le revenu est faible, l’essentiel du revenu est consacré à la consommation, les dépenses pré-engagées y occupent une part prépondérante. Par contre, au fur et à mesure que le revenu s’accroît, non seulement les besoins matériels sont mieux satisfaits mais une part croissante du revenu est affectée à l’épargne ; les montants épargnés augmentent donc plus que proportionnellement, ce qui permet d’alimenter le patrimoine (comme le montrait Keynes, la propension à épargner augmente avec le revenu)

Par ailleurs le patrimoine génère lui-même des revenus (que l'on appelle d'ailleurs « revenus du patrimoine » !) : ainsi les actions procurent-elles le plus souvent des dividendes, les livrets d'épargne des intérêts, les immeubles possédés et loués des loyers, etc.

Ainsi, plus les revenus sont élevés plus le patrimoine sera élevé, et inversement.

4) Quelle est la spécificité des ménages à dominante petit indépendant ?

Les ménages à dominante petit indépendant se singularisent à la fois par des taux de pauvreté qui les rapprochent des groupes des ménages populaires (V, VI et VII) et par des niveaux de patrimoine qui, au contraire, les relient aux ménages les plus aisés (Groupes I et II). Les petits indépendants ont en effet des revenus souvent instables et donc marqués par une forte dispersion. Les petits indépendants sont également une logique d’accumulation patrimoniale (néanmoins, les actifs professionnels ne constituent en moyenne qu’un cinquième de leur patrimoine total).

5) Analysez les écarts entre les ménages bi actifs et les ménages ne comportant qu’un seul actif.

Les ménages ne comportant qu’un seul actif, quelle que soit leur place dans la nomenclature, sont systématiquement plus exposés au risque de pauvreté et ont un niveau de patrimoine plus faible que ceux dont les deux membres du couple sont actifs. Ainsi les groupes VI et VII (ménages mono- actifs d’un employé ou ouvrier ou d’inactif) se distinguent pas le cumul de taux de pauvreté particulièrement élevés (au-delà de 30%) et une part également élevée d’absence ou de quasi absence de patrimoine (25,6% des ménages mono-actifs d’un employé ou ouvrier ont un patrimoine inférieur à 4300€ et 45,9% des ménages d’inactifs ont un patrimoine inférieur à 4300€). Leur situation est bien différente des couples à dominante ouvrière (groupe V dont le taux de pauvreté est deux fois plus faible et la part de patrimoine quasi nuls (inférieur à 4300 euros) est divisée par quatre.