1- Les faits

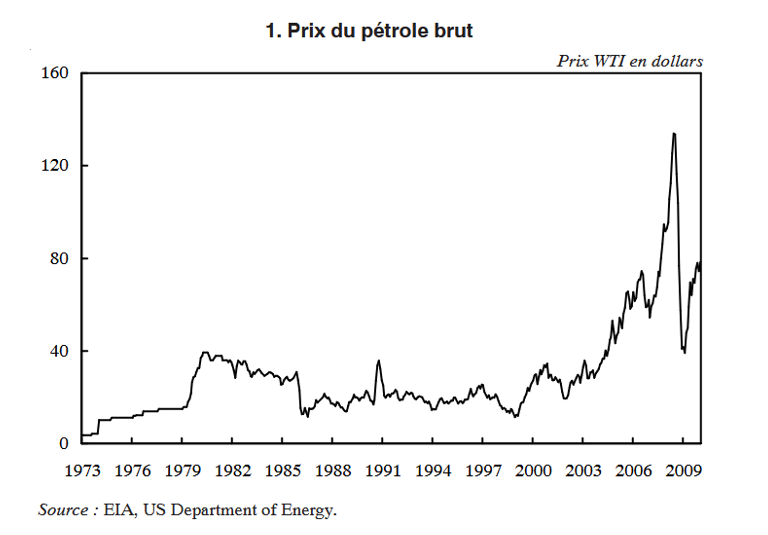

Avec un peu de recul, il apparaît que les prix du pétrole augmentent tendanciellement, mais qu’ils restent à court terme soumis à une forte volatilité. Comme le rappelle le graphique ci-dessous, le prix du pétrole est passé de 3,5 dollars début 1973 à 140 dollars en juillet 2008, et a ainsi été multiplié par 40, avec de fortes variations entre ces deux dates (comme celui de toutes les matières premières, le cours du pétrole est volatil).

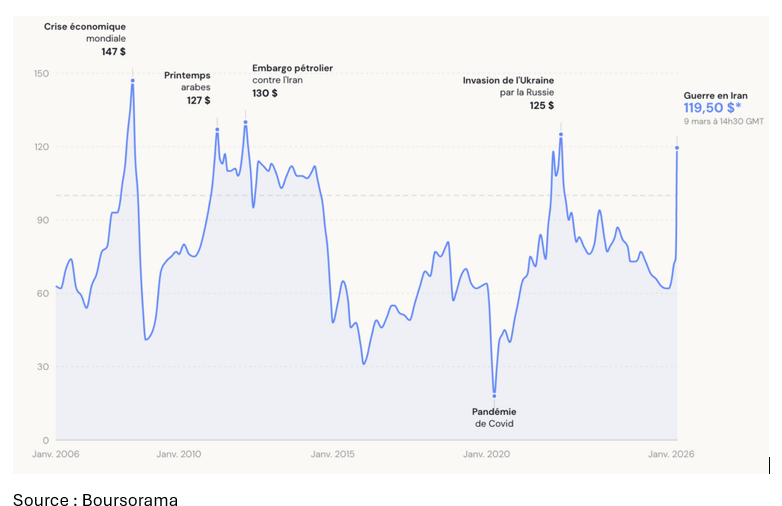

Depuis 2008, l’augmentation du prix du pétrole s’est produite à la suite de certains événements :

Le printemps arabe de 2011 : baisse de la production pétrolière au Yémen, sabotages de gazoducs dans le Sinaï (Egypte). Les soulèvements populaires dans la région ont déstabilisé le marché, avec un Brent (baril de pétrole, soit 159 litres, correspondant à un mélange de la production de 19 champs de pétrole, qui sert de référence au niveau mondial) atteignant jusqu’à 127 dollars.

L’embargo pétrolier contre l’Iran : dès 2012, l’Union européenne a mis en place des sanctions contre l’Iran, déjà soupçonné de vouloir se doter d’une arme nucléaire sous couvert d’un programme nucléaire civil. En 2013-2014, le Brent restera au-dessus de la borne de 100 dollars en raison de tensions au Moyen-Orient (conflit syrien).

En 2022, l’invasion de l’Ukraine par la Russie a suscité de fortes inquiétudes sur les approvisionnements en hydrocarbures russes (la Russie représente environ 11% du marché), d’autant plus que les pays européens annoncent vouloir réduire leur dépendance aux énergies fossiles russes.

Cette augmentation tendancielle s’explique à la fois par des facteurs qui relèvent du côté de l’offre et de la demande. Du côté de l’offre, l’ampleur des nouvelles découvertes n’est pas limité par les réserves, mais par des coûts d’exploitation élevés des réserves non conventionnelles (schistes bitumineux par exemple). Par ailleurs, les incertitudes géopolitiques pèsent aussi fortement, comme le montre par exemple la guerre actuelle en Iran. En revanche, du côté de la demande, il n’y a guère de doute sur l’évolution de celle-ci : si dans les pays de l’OCDE, les pays ont été capables de réduire l’intensité énergétique et pétrolière de leur production, la croissance de la demande des pays émergents (surtout Inde et Chine) est inéluctable et prend largement le relais de la demande de l’OCDE.

Voir l’actu-éco : le prix des carburants

2- Les effets macroéconomiques d’un choc pétrolier

Tout d’abord, la hausse du prix du pétrole constitue un choc d’offre négatif pour l’économie, car elle augmente le prix des consommations intermédiaires et affecte négativement la production. Quand les coûts de production augmentent, les entreprises sont amenées à réduire leur production, voire à disparaître pour celles qui ne peuvent supporter la hausse de leurs coûts.

Au choc d’offre négatif s’ajoute un choc de demande lui aussi négatif, prenant la forme d’une réduction de la demande pour les produits nationaux, parce que ceux-ci sont devenus plus chers. En outre, la hausse du prix du baril affaiblit le revenu disponible des ménages, et cela d’autant plus que la demande de pétrole est quasi-inélastique. Ajoutons à cela que l’augmentation du pétrole crée un climat d’incertitude économique, ce qui contribue à la fois à une baisse de la consommation de biens durables pour les ménages et à une diminution de l’investissement des entreprises.

La hausse du prix du pétrole affecte également le marché du travail. Le choc pétrolier réduit les salaires réels car les salaires nominaux sont généralement fixés pour un an alors que l’augmentation du prix du pétrole réduit immédiatement le pouvoir d’achat et se transmet rapidement aux autres prix. Dans un second temps, les salariés réagissent et obtiennent des augmentations pour conserver leur pouvoir d’achat. Une boucle prix-salaires se met alors en place qui peut se solder par une hausse du taux d’inflation du pays importateur. Et pour stabiliser l’inflation, la Banque centrale n’a pas d’autre solution que de relever son taux directeur, ce qui contribue encore à réduire l’activité économique.

Mais tous ces effets négatifs sont en partie compensés par l’évolution structurelle de l’économie française. Alors que les chocs pétroliers de 1973 et de 1979 avaient eu de fortes répercussions sur la croissance et l’emploi, il n’en est plus de même aujourd’hui. En effet, les pays développés ont depuis su réduire l’intensité énergétique et pétrolière de leur production (selon l’Insee, il fallait trois fois plus de pétrole pour produire 1000 euros de PIB en 1973 que de nos jours), et les ménages consomment aussi moins de pétrole (technologies plus performantes, usage de l’électricité d’origine nucléaire, souci de réaliser des économies d’énergie). De plus, il existe d’autres éléments qui viennent neutraliser partiellement l’effet de l’augmentation du prix du pétrole sur l’économie. Du côté du marché du travail, la désindexation des salaires sur les prix limite l’effet de la boucle prix-salaires évoquée plus haut. L’évolution du change et le rôle protecteur des taxes rendent aussi la hausse du pétrole moins perceptible. Un euro fort permet d’acheter moins cher du pétrole facturé en dollars. D’autre part, la TIPP (taxe intérieure sur les produits pétroliers) introduit beaucoup d’inertie dans l’évolution du prix à la pompe. Explicitons ce dernier point.

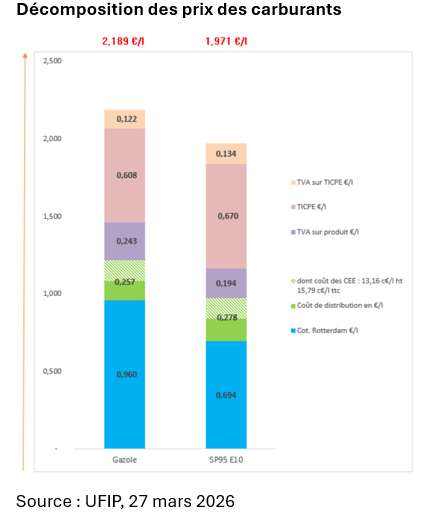

Comme on le voit dans le graphique ci-dessus, le prix des carburants se décompose comme suit (pour le SP 95) :

La TIPP, ou taxe intérieure de consommation sur les produits énergétiques (TICPE) représente 34% du prix du carburant. Cette taxe, dont l’objectif est d’inciter les ménages à réduire progressivement leur consommation d’énergies fossiles, est prélevée sur les volumes de produits pétroliers, et non sur les prix de vente.

La TVA (hors TICPE) est d’un peu moins de 10%. Son produit est variable et dépend des cours du brut, des marges de raffinage et de distribution.

Les coûts de distribution représentent à peu près 14% du total.

Et la cotation de Rotterdam, qui désigne le prix des produits déjà raffinés, ne constitue que 35% du prix du carburant à la pompe. Cela signifie que lorsque le prix du produit raffiné augmente, cela n’affecte que très partiellement le prix à la pompe, et surtout en raison de la taxe intérieure sur les volumes qui représente un peu plus d’un tiers du prix final du produit.

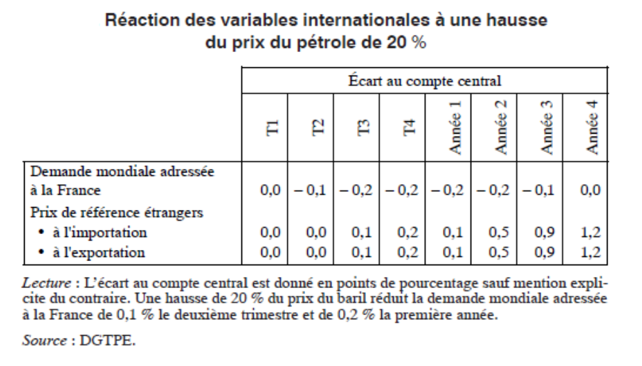

Au total, selon le Conseil d’analyse économique (CAE), une hausse du prix du baril de 20% devrait conduire à une baisse du PIB de 0,1 point la première et la deuxième années, avec des effets un peu plus amplifiés la quatrième année. La consommation des ménages et l’investissement sont un peu plus affectés (voir ci-dessus), mais l’impact global du renchérissement du pétrole sur l’ensemble de l’économie demeure assez limité, et cela en raison des facteurs que l’on vient d’évoquer.

Voir l’exercice « L’impact des chocs sur les marchés »

3- Les effets sectoriels de la hausse du prix du pétrole

Au-delà de l’effet prévisible de la hausse du prix du pétrole sur l’ensemble de l’économie que l’on vient de voir, il importe d’appréhender quels sont les ménages et les entreprises qui sont les plus affectés par la hausse du prix du pétrole.

Du côté des entreprises, il apparaît qu’une hausse du prix du pétrole frappe l’ensemble des entreprises, car elle affecte ses fournisseurs et ses clients. Ses coûts de production et sa demande sont donc affectés. Mais si on se limite aux branches qui sont directement et fortement utilisatrices de pétrole, il s’agit de la chimie organique, du secteur des transports, et du secteur de la pêche. Le secteur de la pêche par exemple est caractérisé par une part élevée du gazole dans les comptes d’exploitation des entreprises, qui peut représenter parfois jusqu’à 35% du chiffre d’affaires. La situation générale du secteur devient très difficile en cas de forte augmentation du gazole, et cela d’autant plus que l’élasticité importante de la demande et l’importance des circuits de distribution font qu’il est difficile de répercuter la hausse des coûts sur les prix. De même, le transport routier des marchandises est aussi très sensible aux coûts des carburants, avec des dépenses de gazole qui représentent près de 30% du coût des transports de longue distance. Ce secteur souffre aussi de la hausse des prix, et cela dans une situation où il est déjà soumis à une forte concurrence de certains pays européens (Europe de l’Est notamment).

Du côté des ménages, certains d’entre eux sont plus exposés à une hausse du prix du pétrole. La place dans l’échelle des revenus et le type d’habitat jouent un rôle très important. Dans l’ensemble, les dépenses d’énergie des ménages peuvent être qualifiées de régressives car elles pèsent proportionnellement plus sur les ménages à bas revenus. Ceux-ci souffrent donc particulièrement d’une hausse du prix du pétrole. Le second axe d’inégalité oppose les ménages ruraux ou éloignés des centres-villes aux ménages urbains. Les ménages ruraux consacrent une part importante de leur budget aux carburants, mais aussi aux dépenses d’énergie liées au logement (habitat plus grand et parfois isolé). De plus, quand on étudie l’élasticité au prix de la demande d’énergie des ménages, on voit que la consommation globale d’énergie domestique (électricité, gaz, fioul, charbon) est pratiquement inélastique au prix à court terme (« on ne se chauffe pas moins quand le prix du chauffage augmente ») et faible à long terme (« on ne passe pas facilement à un mode de chauffage moins énergivore »). Quant à la consommation de carburants, elle est un peu plus sensible au prix (élasticité moyenne de 0,7), mais cette élasticité est bien sûr faible pour les ménages qui utilisent leur véhicule pour se rendre au travail.

4- Brève analyse de la situation actuelle

Selon le CAE (voir la source plus bas), comme la hausse du prix du pétrole a un caractère irréversible et constitue un choc d’offre négatif, la politique macroéconomique doit privilégier l’ajustement de l’offre et le maintien de la compétitivité des entreprises. En revanche, un soutien macroéconomique à la demande serait inefficace et risquerait d’entraîner une augmentation des prix sans grand bénéfice pour l’activité. Cela ne signifie pas que la politique économique ne doit pas se soucier de la demande, mais ce soutien ne se justifie que dans des situations exceptionnelles (récession importante avec des traits keynésiens).

De toute façon, il convient de s’interroger sur les marges de manœuvre dont dispose la puissance publique : l’Etat peut-il se permettre de soutenir massivement la demande grâce notamment aux recettes de TVA indexées sur le prix du pétrole ? D’après le ministre des Comptes publics, si la hausse du prix des carburants a créé un surplus fiscal de 270 millions pour l’Etat, elle a engendré 300 millions d’euros d’intérêts supplémentaires sur la dette publique et 130 millions de dépenses de « soutien » aux Français, notamment pour les secteurs d’activité les plus impactés (voir plus haut) que sont les transporteurs, les pêcheurs et les agriculteurs. Et cela sans compter une diminution future des recettes publiques par la baisse de la consommation et le ralentissement de la croissance.

Donc, dans la conjoncture actuelle (début avril 2026), le gouvernement se limite à mettre en place un dispositif d’aides pour les secteurs qui subissent de plein fouet la crise pétrolière. Au stade actuel, l’aide gouvernementale prend la forme d’un prêt Flash carburant de 5000 à 50000 euros à un taux de 3,8%. Les entreprises concernées par ce prêt sont celles dont le carburant représente plus de 5% du chiffre d’affaires et dont l’emploi principal est transporteur routier, chauffeur de taxi, marin-pêcheur ou agriculteur. Faut-il aller plus loin en incluant les auto-écoles, les infirmières, les aides à domicile, et aussi soutenir de manière plus générale les ménages les plus impactés par la crise pétrolière ? (Ou même comme certains partis politiques le proposent l’ensemble des ménages par une baisse de la TVA ou un blocage des prix ?).

Il semble bien que la situation délicate des finances publiques ne permette pas de distribuer des subventions sans contrepartie. Cela implique que les aides demeurent « ciblées » (pas de soutien massif de la demande) et qu’elles soient compensées par des coupes dans les dépenses, de manière à ne pas approfondir le déficit public. Un autre point à considérer est que ces aides d’urgence restent des mesures qui s’inscrivent dans le court terme et qui renforcent notre dépendance aux énergies fossiles. Pour lutter contre le dérèglement climatique et rechercher une croissance plus « verte », il est plutôt indispensable de renforcer l’électrification des véhicules et de repenser la place de la voiture individuelle dans notre mobilité, ce qui suppose des politiques de transport permettant de développer des alternatives moins polluantes.

Voir la vidéo réalisée avec Jean Coldefy, conseiller du président de Transdev

Questions sur le fait d’actualité

1- Pourquoi peut-on dire que l’augmentation du prix du pétrole a un caractère structurel ?

2- Quels sont les effets macroéconomiques d’un choc pétrolier ?

3- Pourquoi les chocs pétroliers n’ont plus la même répercussion sur la croissance et l’emploi aujourd’hui que dans les années 1970 ?

4- Quels sont les secteurs d’activité et les ménages les plus impactés par l’augmentation du prix du pétrole ?

5- Pourquoi le gouvernement actuel n’envisage pas un soutien massif à la demande dans la conjoncture actuelle (avril 2026) ?