Melchior vous propose ce décryptage pédagogique de la note du Bulletin de la Banque de France de janvier-février 2026 « Comment expliquer le maintien d’un taux d’épargne historiquement élevé en France en sortie de pandémie ? », rédigée par Alice Carroy, Yannick Kalantzis et Camille Thubin de la Direction de la Conjoncture et des Prévisions économiques, et Frédéric Delamarre et Jean-Pierre Villetele de la Direction des Statistiques monétaires et financières.

Retrouvez l’article complet

Présentation de l’article

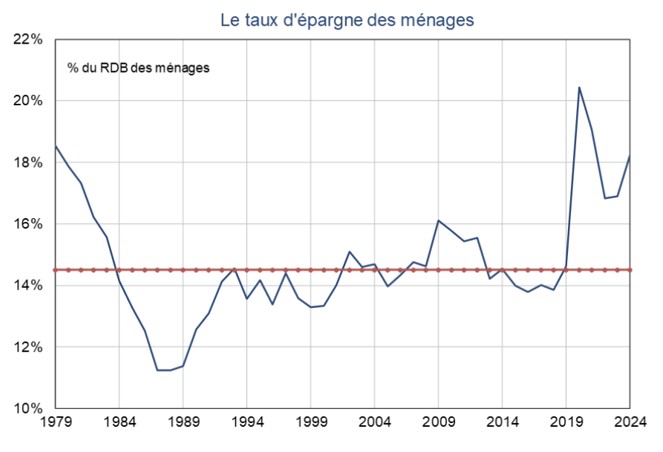

Alors que le taux d’épargne des Français était stable autour de 14%-15% depuis les années 1990, il est nettement supérieur à ce niveau depuis 2020. S’il a fortement augmenté lors de la crise sanitaire (20,4% en 2020 et 19,1% en 2021), il a ensuite reflué avec la réouverture de l’économie (16,8% en 2022 et 16,9% en 2021), pour rebondir en 2024 (18,2%) et 2025 (18,8% au premier trimestre), plus de 3 points au-dessus de ce que l’on peut considérer comme sa moyenne historique (sur le court ou moyen terme ; à la fin des années 1970, ce taux était encore supérieur à 18%).

Plusieurs facteurs aident à rendre compte du comportement des ménages depuis la crise sanitaire.

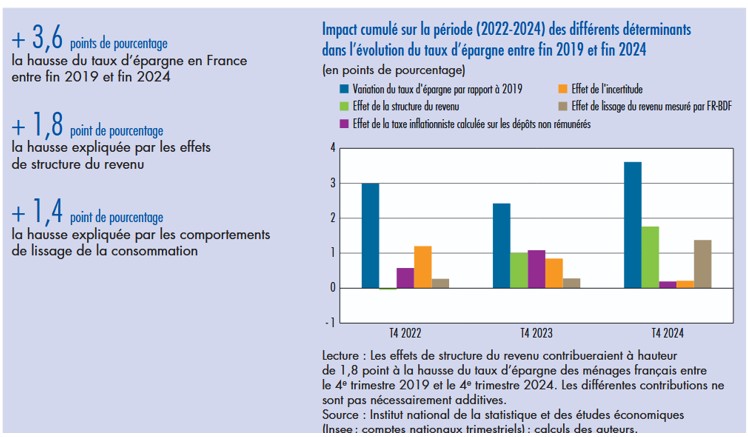

Le premier facteur est lié au comportement des ménages qui cherchent à optimiser leur consommation et leur épargne sue le long terme (et pas en fonction de leur « revenu courant »). Les comportements récents de lissage des fluctuations de revenu et des mécanismes de substitution intertemporelle entre consommation présente et future ont ou contribuer à l’augmentation du taux d’épargne. En effet, on peut considérer que les ménages cherchent à optimiser leur consommation intertemporelle en fonction de leurs anticipations de revenu futur-ou « revenu permanent »- (voir plus bas le point d’éclaircissement). C’est ainsi que lorsque le revenu courant augmente de manière non anticipée, ou lorsque les ménages considèrent la hausse de leur pouvoir d’achat comme transitoire, leur consommation reste stable et leur épargne augmente.

La composition des gains de pouvoir d’achat a pu aussi peser sur la consommation. La structure du revenu disponible s’est déformée en faveur des revenus de la propriété entre 2019 et 2024, du fait de la hausse des taux d’intérêt et du dynamisme des dividendes versés par les sociétés. Or, ces revenus sont concentrés chez les ménages les plus riches, qui ont une propension marginale à consommer plus faible que l’ensemble de la population.

Les comportements de consommation et d’épargne sont également perturbés par les chocs d’inflation. L’inflation ronge le pouvoir d’achat des ménages dont les revenus ne sont pas indexés sur celle-ci, mais elle conduit de nombreux ménages à épargner davantage pour maintenir la valeur réelle de leurs actifs financiers (effet d’ « encaisses réelles »), et le choc inflationniste renforce aussi les comportements de précaution.

Enfin, le climat d’incertitude augmente indiscutablement l’épargne des ménages, en renforçant l’ « épargne de précaution ». Depuis la période du Covid-19, l’incertitude est restée élevée avec la guerre en Ukraine et le retour de l’inflation, les difficultés que la France rencontre aujourd’hui pour maîtriser son déficit et sa dette publiques, et les changements fréquents qui affectent la politique commerciale américaine.

Questions :

1) Comment calcule-t-on un taux d’épargne ?

2) Comment le taux d’épargne évolue-t-il depuis les années 1980 ?

3) Qu’est-ce que l’ « effet d’encaisses réelles » ?

4) Qu’est-ce que le revenu disponible des ménages ?

5) En quoi l’inflation affecte-t-elle les comportements de consommation et d’épargne ?

Les + de l’article

Revenir sur l’évolution du taux d’épargne des Français sur ces dernières années.

Comprendre les facteurs qui déterminent l’évolution du taux d’épargne.

Les termes clés

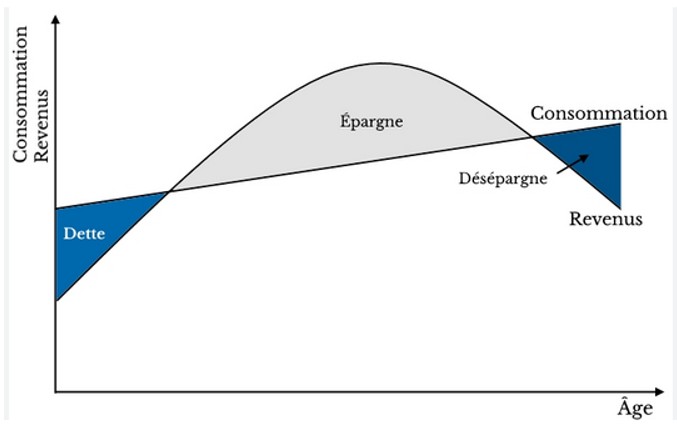

Cycle de vie : Selon Modigliani, les décisions des ménages sont prises dans une perspective intertemporelle. Les agents ont intérêt à maintenir une consommation la plus stable possible dans leur existence. Sur une longue période, la consommation apparaît relativement stable par rapport au revenu, et les fluctuations du revenu courant n’influencent pas le niveau de consommation.

Lissage de la consommation : C’est un comportement de la part des consommateurs désirant avoir un sentier de consommation stable dans le temps. Les individus cherchent notamment à pouvoir transférer de la consommation des périodes à forts revenus aux périodes à faibles revenus afin d’avoir plus de stabilité dans leur consommation. C’est ce que l’on appelle le transfert intertemporel des ménages.

Revenu courant : Somme du revenu permanent et du revenu transitoire.

Revenu permanent : Flux actualisé de ressources qu’un ménage s’attend à percevoir sur une longue période, corrigé de ses fluctuations transitoires.

Revenu transitoire : Revenu aléatoire qui a un caractère passager ou accidentel. Afin de ne pas confondre son revenu transitoire avec son revenu permanent, l’agent économique effectue des calculs sous la forme d’anticipations adaptatives (Friedman).

Taux d’épargne : Le taux d’épargne des ménages d’un pays, ou la propension moyenne à épargner, est le rapport entre leur épargne et leur revenu disponible (revenus primaires + revenus de transfert – prélèvements obligatoires).

Le point d’éclaircissement : revenu permanent et cycle de vie

Dans la conception classique, l’épargne est guidée par le taux d’intérêt et conçue comme l’affectation d’une partie du revenu à la consommation future. John Maynard Keynes introduit une rupture fondamentale : le partage consommation-épargne est déterminé par la préférence des individus pour la consommation présente. La consommation est une fonction croissante du revenu, mais elle augmente moins vite que le revenu (loi psychologique fondamentale). En opposition avec la vision keynésienne, Milton Friedman élargit l’horizon temporel des agents, qui ne sont plus focalisés sur la consommation présente, et introduit la notion de revenu permanent.

De même que dans la théorie du revenu permanent, le modèle du cycle de vie (MCV) donne un cadre intertemporel à la compréhension du comportement d’épargne des agents. Les individus ont pour objectif de lisser leur niveau de consommation tout au long de leur vie et opèrent pour cela des transferts de revenu entre les périodes de l’existence. La spécificité du MCV est qu’il suppose une durée de vie limitée des agents (Modigliani et Brumberg, 1954). Selon cette hypothèse, le cycle de vie est divisé en 3 périodes marquées par des fluctuations de revenu : la jeunesse, la période d’activité professionnelle, et la retraite. L’individu s’endette pendant sa période de jeunesse, épargne en accumulant du patrimoine durant sa période d’activité, et désépargne à la retraite. A la fin de sa vie, il est supposé avoir consommé l’intégralité de sa richesse.

La théorie du MCV pose problème car on n’observe pas vraiment de désépargne à la fin de la vie des ménages. En outre, la non prise en compte de l’héritage est une limite importante du modèle. C’est la raison pour laquelle les économistes intègrent maintenant les transferts intergénérationnels à leur analyse, en distinguant l’épargne « pour soi » qui permet de financer la consommation durant le cycle de vie et l’épargne « pour autrui » qui prend en compte les transmissions et les héritages.

Questions :

1) En quoi les analyses en termes de revenu permanent et de cycle de vie rompent-elles avec la perspective de Keynes ?

2) A quoi correspondent les 3 phases distinguées dans le MCV ?

3) Quelles sont les limites du MCV ?

L’extrait pour la classe préparatoire : Les effets de composition du revenu sur l’épargne

« Les changements dans la structure du revenu disponible ont également contribué à augmenter le taux d’épargne sur la période récente. Les différentes composantes du revenu disponible (revenus du travail, revenus du patrimoine, transferts) ne sont en effet pas épargnés dans la même proportion.

Entre 2020 et la fin de l’année 2024, les différentes sources de revenu n’ont pas eu la même dynamique. Les revenus du patrimoine ont connu une croissance soutenue en 2023 et 2024 avec la hausse de l’inflation et la réponse de la politique monétaire. En effet, l’augmentation des taux directeurs par la Banque centrale européenne s’est reportée sur le taux de rémunération des dépôts en euros et de l’assurance vie en euros, alors que les intérêts versés par les ménages au titre des emprunts, contractés majoritairement à taux fixe, ont moins progressé. D’autre part, certains livrets d’épargne ont vu leur taux de rémunération augmenter puisque leur fixation dépend de l’inflation. Les revenus financiers (dont les dividendes) ont également augmenté au cours de la période. Le poids des revenus du patrimoine dans le revenu des ménages a ainsi augmenté de 2 points de pourcentage en comparaison à 2019.

Ces modifications dans la structure du revenu des ménages ont pu favoriser l’épargne. En effet, les revenus du patrimoine dont ceux financiers, ont tendance à être plus épargnés que la moyenne des autres revenus. Une grande partie des revenus financiers, comme ceux liés à l’assurance vie, est souvent réinvestie immédiatement, ce qui est comptabilisé comme une recette des ménages, puis une épargne en comptabilité nationale. De plus, les revenus financiers concernent majoritairement les ménages les plus aisés, qui ont une propension marginale à épargner plus forte. Enfin, sur la période récente, l’augmentation de la valeur faciale des revenus financiers a aussi reflété la compensation des pertes de valeurs réelles causées par la forte inflation de 2022 et 2023. Ainsi, elle n’a pas été considérée par les ménages comme des gains pouvant être consommés ».

Questions :

1) Pourquoi les revenus du patrimoine ont-ils augmenté en 2023 et 2024 ?

2) Expliquez le passage souligné

3) Pourquoi les revenus financiers sont-ils plus épargnés que la moyenne des revenus ?

4) D’une manière générale, quels sont les revenus qui sont les plus pénalisés par un choc inflationniste ?

Les sujets qui font débat

Quel est le déterminant le plus important de l’épargne ?

Faut-il consommer ou épargner pour stimuler la croissance économique ?

Faut-il prendre des mesures pour que l’épargne française (et européenne) s’investisse en France (et en Europe) ?

En complément : consulter les cours des programmes de Sciences économiques et sociales

Voir la question 1 du programme de Première « Comment les agents économiques se financent-ils ?

Voir le cours 1 du programme de classe préparatoire « Les acteurs et les grandes fonctions de l’économie »

Pour aller plus loin

Voir la recherche sur melchior « je veux faire un cours sur l’épargne » avec le moteur de l’intelligence artificielle